17 Erros de Investidores Iniciantes e Como Evitar

O mundo dos investimentos pode parecer desafiador à primeira vista, especialmente para quem está começando. A empolgação inicial, somada à falta de conhecimento técnico, pode levar a decisões impulsivas ou mal planejadas. Evitar os erros de investidores iniciantes é essencial para proteger seu patrimônio e construir uma trajetória financeira sólida.

Neste artigo, reunimos os 12 erros mais comuns cometidos por quem está começando a investir e explicamos como evitá-los com orientações práticas e objetivas.

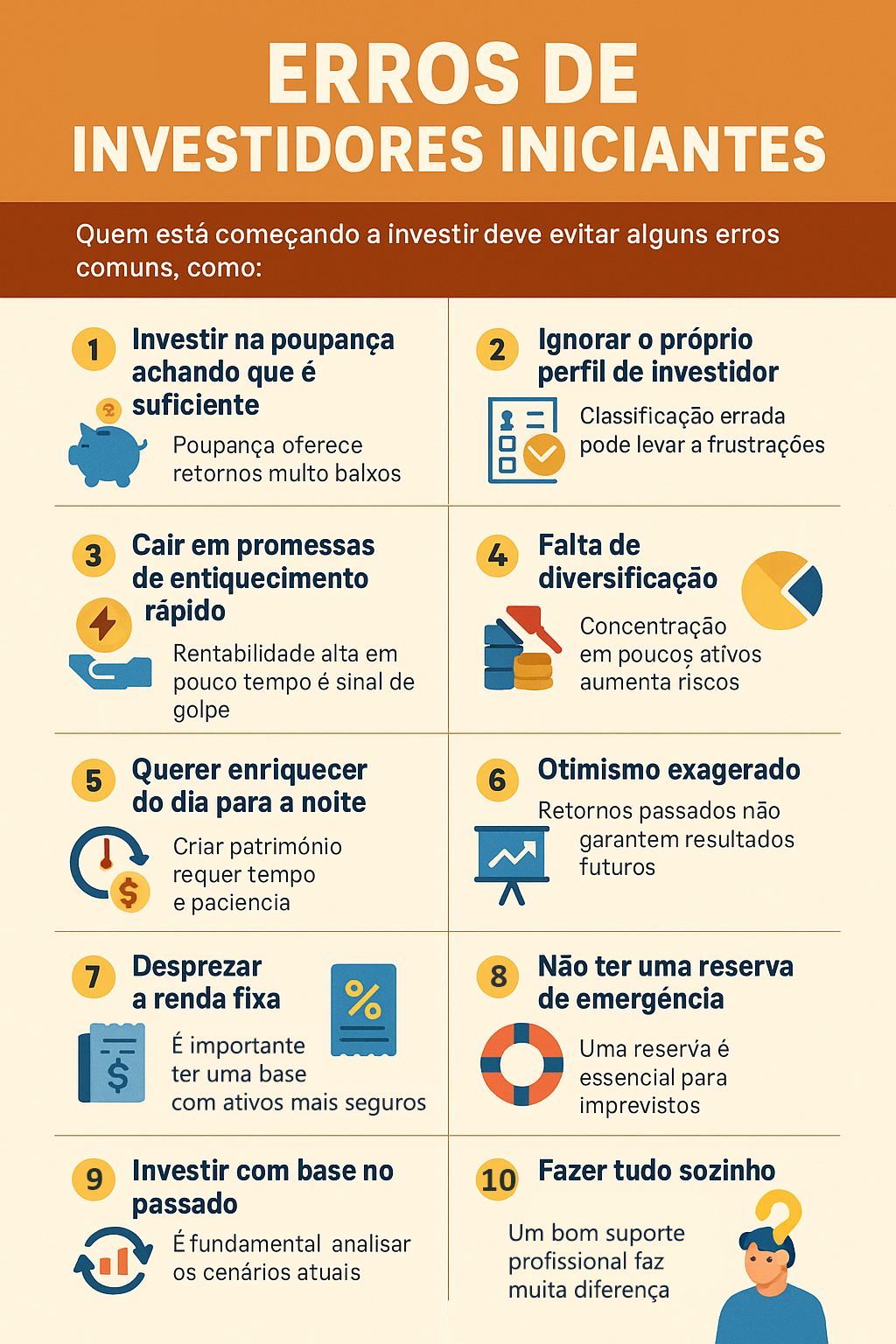

1. Investir na poupança achando que é suficiente

Durante décadas, a poupança foi a aplicação mais popular entre os brasileiros. No entanto, ela deixou de ser uma opção atrativa. Quando a Selic (taxa básica de juros da economia) está abaixo de 8,5% ao ano, o rendimento da poupança é limitado a 70% da Selic + TR (Taxa Referencial), o que equivale a um retorno real muitas vezes inferior à inflação.

Ou seja, mesmo com o dinheiro “rendendo”, seu poder de compra pode estar diminuindo com o tempo. Existem diversas alternativas de renda fixa com melhor rentabilidade, como CDBs, LCIs, LCAs e títulos do Tesouro Direto, que oferecem mais retorno com o mesmo nível de segurança.

2. Ignorar o próprio perfil de investidor

Entender seu perfil de investidor é um passo indispensável antes de aplicar qualquer valor. Essa classificação, que pode ser conservadora, moderada ou arrojada, considera fatores como tolerância ao risco, prazo dos objetivos e conhecimento sobre o mercado.

Ignorar esse aspecto pode gerar frustrações, especialmente quando se aplica em ativos voláteis sem preparo emocional para lidar com oscilações. Investir sem respeitar seu perfil é como navegar sem bússola: você pode até avançar, mas provavelmente vai se perder.

3. Cair em promessas de enriquecimento rápido

Ofertas de ganhos fáceis, com retornos elevados e garantidos em pouco tempo, são um convite ao erro. Pirâmides financeiras, “traders milagrosos” e plataformas fraudulentas se aproveitam da falta de conhecimento para enganar iniciantes.

Ganhos reais e consistentes no mercado financeiro vêm com tempo, paciência e estratégia. Desconfie de promessas de 2% ao dia ou 10% ao mês. Rentabilidade alta, especialmente em curto prazo, vem sempre acompanhada de riscos proporcionais.

4. Colocar todo o dinheiro em ações

É verdade que a Bolsa de Valores tem potencial para oferecer bons retornos no longo prazo, mas investir 100% do patrimônio nela pode ser perigoso, especialmente para quem não compreende a lógica da renda variável.

O mercado oscila, e quedas temporárias são normais. Se você precisar do dinheiro em um momento de baixa, pode ser obrigado a resgatar com prejuízo. Especialistas recomendam que apenas uma parcela do patrimônio seja direcionada à renda variável.

5. Falta de diversificação

Um dos principais erros de investidores iniciantes é concentrar seus recursos em poucos ativos ou em apenas uma classe de investimento. Essa atitude aumenta a exposição ao risco e compromete a estabilidade da carteira.

A diversificação reduz o impacto de perdas pontuais e equilibra os retornos ao longo do tempo. É importante distribuir os recursos entre diferentes setores, ativos e prazos: renda fixa, ações, fundos imobiliários, ativos internacionais e até um pequeno percentual em criptoativos, se fizer sentido para seu perfil.

6. Otimismo exagerado

É comum ver novos investidores empolgados com momentos positivos do mercado e acreditando que os retornos sempre serão altos. Esse otimismo pode levar a decisões precipitadas, como alocar mais dinheiro do que o ideal em ativos de risco.

O mercado financeiro é cíclico e sujeito a fatores imprevisíveis, como crises econômicas, instabilidade política ou eventos globais. Manter uma postura realista e proteger parte do portfólio com ativos mais conservadores é essencial para atravessar períodos de turbulência com segurança.

7. Querer enriquecer do dia para a noite

Construir patrimônio é um projeto de longo prazo. Quem entra no mercado achando que ficará rico rapidamente tende a correr riscos desnecessários, seguir modismos e cair em armadilhas.

Uma mentalidade impaciente é terreno fértil para erros, fraudes e decisões impensadas. Investimentos consistentes e frequentes, aliados à disciplina e ao tempo, são os verdadeiros motores da geração de riqueza.

8. Desprezar a renda fixa

Com a queda dos juros nos últimos anos, muitos passaram a ver a renda fixa como pouco atrativa. No entanto, essa classe de ativos continua sendo essencial para equilibrar riscos, garantir liquidez e preservar capital.

Mesmo para investidores mais arrojados, é recomendável manter uma parte da carteira em ativos mais seguros, como Tesouro Selic ou CDBs de liquidez diária. Eles funcionam como uma rede de proteção para emergências ou para rebalancear a carteira em momentos de crise.

9. Aceitar produtos caros por comodidade

Fundos de investimento com taxas abusivas, planos de previdência com carregamento e consórcios com taxas de administração elevadas são alguns exemplos de produtos oferecidos em grandes bancos e que comprometem significativamente a rentabilidade no longo prazo.

Antes de contratar qualquer produto, compare taxas, leia a lâmina de informações essenciais e pesquise alternativas mais baratas. O mercado hoje oferece excelentes opções com zero ou baixas taxas por meio de corretoras digitais independentes.

10. Não ter uma reserva de emergência

Imprevistos acontecem, e não ter uma reserva de emergência pode obrigar o investidor a resgatar investimentos em momentos desfavoráveis. Essa reserva deve estar aplicada em produtos de alta liquidez e baixo risco, como o Tesouro Selic ou um CDB com resgate diário.

Recomenda-se acumular entre 6 a 12 meses do custo de vida mensal. Isso garante tranquilidade em situações como perda de emprego, emergências médicas ou reparos inesperados.

11. Investir com base no passado

Muitos escolhem investimentos apenas porque tiveram bons resultados no passado. Apesar de esse histórico ser uma referência útil, retorno passado não é garantia de retorno futuro.

Além disso, é importante analisar o comportamento dos ativos em diferentes cenários, especialmente em momentos de crise. Um fundo que foi bem em anos de alta da Bolsa, por exemplo, pode não se comportar da mesma forma em um cenário de recessão.

12. Fazer tudo sozinho

A falta de orientação é um dos maiores riscos para o investidor iniciante. É comum tomar decisões erradas por confiar apenas em tutoriais ou recomendações genéricas da internet.

Contar com o suporte de um especialista pode fazer toda a diferença. Um bom consultor de investimentos, certificado e independente, ajuda a montar uma carteira personalizada, alinhada aos seus objetivos e perfil, além de evitar erros que podem custar caro no futuro.

Veja este artigo sobre se a “Consultoria de Investimentos da Portfel Vale a Pena?“.

13. Negligenciar os impostos sobre investimentos

Muitos investidores iniciantes esquecem de levar em conta a incidência de impostos na hora de aplicar seu dinheiro. Cada produto financeiro possui regras específicas de tributação, e desconhecê-las pode comprometer parte relevante dos seus ganhos. CDBs e fundos de renda fixa, por exemplo, seguem uma tabela regressiva de Imposto de Renda, que varia conforme o prazo da aplicação.

Já ações são isentas em vendas de até R$ 20 mil por mês, mas exigem pagamento de imposto sobre lucro acima desse limite. Fundos de ações e multimercado têm regras próprias. Sem esse conhecimento, o investidor pode acabar pagando mais imposto do que deveria ou fazer resgates em momentos desfavoráveis, diminuindo a rentabilidade líquida da carteira.

14. Não rebalancear a carteira

Com o tempo, alguns investimentos se valorizam mais do que outros, fazendo com que o peso de cada ativo na carteira mude. Esse desequilíbrio pode aumentar o risco da alocação sem que o investidor perceba.

O rebalanceamento consiste em revisar periodicamente a carteira para realinhar os percentuais conforme o plano original, vendendo parte dos ativos que se valorizaram muito e reforçando aqueles que ficaram para trás.

Essa prática ajuda a manter o portfólio coerente com o perfil e os objetivos do investidor, além de evitar uma exposição desproporcional a determinadas classes de ativos.

15. Copiar carteiras de influenciadores

Muitos investidores iniciantes tentam replicar a carteira de influenciadores ou investidores famosos, acreditando que terão os mesmos resultados.

No entanto, cada pessoa tem objetivos financeiros, prazos e tolerância ao risco diferentes. Um influenciador pode ter uma reserva robusta, alta capacidade de aporte e horizonte de longo prazo, o que permite assumir mais riscos.

Copiar cegamente uma estratégia sem avaliar a própria realidade financeira pode levar a perdas significativas e decisões impulsivas. Informar-se é importante, mas as escolhas precisam estar alinhadas à sua situação pessoal.

16. Esquecer da inflação

É comum focar apenas na rentabilidade nominal dos investimentos, sem considerar o impacto da inflação no poder de compra. Um investimento que rende 8% ao ano, em um cenário onde a inflação é de 6%, tem um ganho real de apenas 2%.

Ou seja, o dinheiro pode até crescer em valor, mas continuar comprando praticamente a mesma coisa. Ignorar esse fator pode fazer o investidor acreditar que está lucrando quando, na prática, está apenas mantendo seu capital.

Sempre que possível, é importante buscar investimentos que superem consistentemente a inflação, garantindo aumento real do patrimônio.

17. Não acompanhar os investimentos

Aplicar o dinheiro e esquecê-lo por meses ou anos é um hábito perigoso.

O mercado financeiro está em constante mudança, e o que faz sentido hoje pode não ser adequado amanhã. Da mesma forma, os objetivos de vida do investidor também mudam com o tempo.

Por isso, é essencial acompanhar regularmente o desempenho da carteira, entender o que está funcionando, revisar metas e, se necessário, fazer ajustes na estratégia.

Considerações finais sobre os 17 erros de investidores iniciantes

Cometer erros faz parte do processo de aprendizagem. Porém, no mercado financeiro, alguns deslizes podem gerar perdas significativas e comprometer objetivos importantes. Reconhecer os erros de investidores iniciantes é o primeiro passo para uma jornada mais segura e bem-sucedida.

Se você está começando agora, leve o processo a sério. Estude antes de investir, conheça bem o seu perfil, defina metas claras e comece com cautela. Diversifique seus investimentos e acompanhe sua carteira com regularidade. Investir não é uma questão de sorte, mas de planejamento, disciplina e conhecimento.

Além disso, contar com orientação profissional pode fazer toda a diferença. Um bom apoio especializado ajuda a evitar armadilhas, organizar estratégias e tomar decisões mais conscientes. A independência financeira é o resultado de atitudes consistentes ao longo do tempo, baseadas em escolhas sólidas e bem fundamentadas.

Espero que tenha gostado deste artigo sobre “17 erros de investidores iniciantes”. Se ficou com alguma dúvida deixe nos comentários. Obrigado!

Artigos Relacionados

Sobre o Autor

0 Comentários