Renda Fixa no Brasil: Comparando CDI e IMAB-5

investidortop

15/07/2024

Leitura: 4 min

investidortop

15/07/2024

Leitura: 4 min

Historicamente, investir em renda fixa no Brasil tem se mostrado uma opção atraente. Se, por um lado, isso trouxe uma certa acomodação para os investidores, especialmente os rentistas, por outro, possui implicações significativas na economia do país. A população está habituada a taxas de juros e inflação historicamente altas, além de certa instabilidade, embora isso não seja exclusividade do Brasil.

Devido à situação atual de taxas de juros elevadas, têm surgido muitos questionamentos sobre as opções em renda fixa. Enquanto alguns investidores preferem títulos indexados ao CDI/SELIC, outros optam pelos títulos atrelados à inflação (IPCA). Mas será que existe uma opção superior?

A recomendação geralmente aceita é a de manter uma carteira de investimentos diversificada, incluindo diversificação em renda fixa. Desde os primeiros estudos sobre investimentos, a percepção predominante é que, para o longo prazo, o objetivo primordial deve ser superar a inflação. Obter um rendimento superior ao CDI não facilita um planejamento financeiro voltado para a aposentadoria, mas alcançar ganhos reais na carteira, sim.

Portanto, foram buscados dados para comparar o histórico de desempenho do IMAB5 e CDI/SELIC. Esses dados podem trazer reflexões importantes para os investidores.

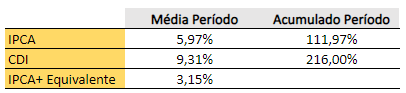

Analisando o histórico dos últimos 13 anos (desde 2011), observamos os seguintes dados:

A tabela revela que, historicamente, o CDI se manteve acima da inflação anual. Esse fenômeno é esperado, dado o desafio contínuo da economia brasileira em controlar a inflação, resultando em juros elevados frequentemente associados a uma política econômica contracionista. Diversos fatores contribuem para essa situação, mas o objetivo deste texto não é explorar esses motivos.

Ao examinar os dados resumidos, constatamos que o CDI teria proporcionado um retorno equivalente a IPCA+3,15% ao ano. Embora investir em CDI não garanta proteção contra a inflação anual, como demonstrado pelos dados de 2020 e 2021, em prazos mais longos, o CDI ofereceu uma rentabilidade real significativa.

Agora, vamos comparar essa rentabilidade com os títulos atrelados a inflação, especificamente o índice IMAB5. Vamos analisar esses dados.

O que é IMAB5?

O IMAB5 é um índice de renda fixa criado pela ANBIMA (Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais) que mede o desempenho de uma carteira teórica composta por títulos públicos federais atrelados à inflação, conhecidos como NTN-B (Notas do Tesouro Nacional – série B), com vencimento em até 5 anos. Esse índice é uma referência importante para investidores que buscam exposição à inflação com um horizonte de curto a médio prazo.

Histórico do IMAB5 vs IPCA

Agora que entendemos o que é o índice IMAB5, vamos analisar seu histórico.

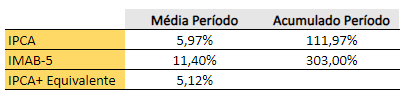

Estes foram os resultados:

A tabela mostra que a maioria dos anos apresentou um retorno acima da inflação.

Anos com IPCA+ Equivalente Negativo

- 2013:

- O IPCA+ Equivalente foi de -2,96%, indicando que o retorno do IMAB-5 não superou a inflação nesse ano, resultando em uma rentabilidade real negativa.

- 2021:

- O IPCA+ Equivalente foi de -4,99%, novamente indicando que o retorno do IMAB-5 ficou aquém da inflação, resultando em uma perda real para os investidores.

Olhando os dados resumidos, podemos ver que o IMAB5 teria oferecido um retorno equivalente a IPCA+5,12% ao ano.

Comparando o CDI e o IMAB-5

A tabela fornecida apresenta os valores do IPCA, CDI e IMAB-5 no período de 2011 a 2023. Durante esses anos, o CDI superou o IMAB-5 nos seguintes anos: 2013, 2022 e 2023.

Conclusão

A análise dos dados acima reforça uma percepção sobre a estratégia de investimento, que resumirei a seguir:

- Historicamente, o CDI oferece uma rentabilidade atrativa. Enquanto o Brasil não possuir uma economia equilibrada que permita juros menores para conter a inflação, o CDI deve continuar sendo uma opção atrativa nas carteiras dos investidores.

- No longo prazo, investir em IMAB5 deve trazer prêmios de rentabilidade interessantes em relação ao CDI.

- Enquanto os títulos CDI oferecem segurança no curto prazo, os títulos atrelados ao IPCA podem gerar retornos superiores no longo prazo, especialmente em um cenário de inflação elevada. Portanto, a melhor estratégia é a diversificação. Considere ter os dois títulos na sua carteira de investimento.

Como consultor de investimentos da Portfel, meu papel é te ajudar a investir com estratégia, segurança e foco nos seus objetivos. Se você quer tomar decisões mais inteligentes e personalizadas para o seu dinheiro, conte com a Portfel. Clique aqui para saber mais!

Tags: CDI | comparação de investimentos | Diversificação de Carteira | economia brasileira | IMAB5 | inflação | investimentos em renda fixa | planejamento financeiro | rentabilidade | títulos públicos

0 Comentários