Imposto sobre Dividendos: Impactos da Tributação para os Brasileiros

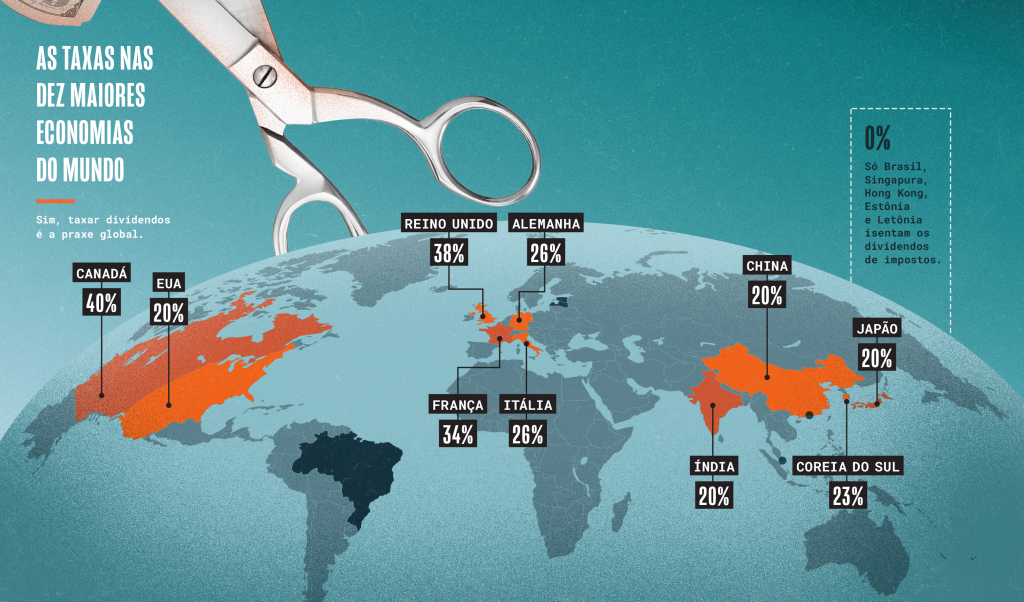

A discussão sobre o imposto sobre dividendos no Brasil tem ganhado destaque nos últimos anos, levantando debates acalorados entre economistas, investidores e políticos. O país é um dos poucos que ainda não aplica imposto sobre dividendos pagos a pessoas físicas, uma prática comum em países membros da OCDE, como Estados Unidos e Alemanha. A isenção atual tem como objetivo evitar a chamada “dupla tributação”, uma vez que as empresas já pagam tributos sobre seus lucros antes de distribuí-los aos acionistas. No entanto, muitos acreditam que o imposto sobre dividendos traria mais justiça fiscal, especialmente ao exigir uma contribuição proporcionalmente maior daqueles com maiores rendimentos.

Como Funciona a Isenção de Imposto sobre Dividendos Hoje?

Atualmente, não há incidência de imposto sobre dividendos distribuídos aos acionistas no Brasil. Os dividendos chegam diretamente ao investidor sem qualquer desconto, e ele não precisa recolher tributos sobre esses valores. No entanto, é obrigatório declarar esses rendimentos na categoria de “isentos e não tributáveis” para cumprir as exigências da Receita Federal. Essa isenção do imposto sobre dividendos foi adotada em 1995 para evitar que o mesmo rendimento fosse tributado duas vezes, primeiro na empresa e depois no acionista.

Empresas e a Distribuição de Dividendos

A legislação brasileira exige que as empresas de capital aberto, bem como as sociedades anônimas, distribuam uma parte de seus lucros aos acionistas, geralmente entre 25% e 50%. Mesmo empresas não listadas na bolsa de valores devem seguir essa regra, desde que não comprometa sua saúde financeira. A introdução de um imposto sobre dividendos poderia impactar diretamente essa política de distribuição, levando algumas empresas a reconsiderarem a retenção de lucros como estratégia.

Motivações para Implementar o Imposto sobre Dividendos

O imposto sobre dividendos é visto como um instrumento importante para promover justiça fiscal. Economistas argumentam que a isenção atual beneficia os mais ricos, concentrando os ganhos fiscais em grupos de maior poder aquisitivo. A introdução desse imposto ajudaria a redistribuir a carga tributária, aproximando o Brasil de modelos internacionais que impõem tributos sobre dividendos, como acontece nos Estados Unidos, onde as alíquotas variam de acordo com a renda do contribuinte.

Propostas de Lei para a Tributação de Dividendos

A proposta da Lei 2.337/21, que trata do imposto sobre dividendos, é um dos projetos mais debatidos atualmente no Congresso. Essa lei, que já passou pela Câmara dos Deputados e aguarda votação no Senado, prevê uma alíquota de 15% sobre dividendos pagos a acionistas, com uma isenção para valores de até R$ 20 mil. Inicialmente, a proposta incluía uma alíquota de 20% e previa uma taxa de 30% para dividendos distribuídos a residentes em paraísos fiscais. Com a redução para 15% na Câmara, o projeto se tornou mais favorável para investidores menores, mas continua focado em aumentar a arrecadação via imposto sobre dividendos.

Outras propostas também incluem projetos de lei como o PL 9.636/2018, que sugere uma tributação de 15% e pretende incluir os dividendos na base de cálculo do Imposto de Renda. No entanto, todos os projetos em discussão devem passar pelo crivo do Senado, onde ajustes e novas modificações podem ocorrer antes da implementação definitiva.

Impactos da Tributação de Dividendos

A possível aprovação da tributação de dividendos deve afetar principalmente os grandes investidores e empresários. Caso a isenção para valores até R$ 20 mil permaneça, pequenos investidores e empresários sentirão um impacto mínimo. Já aqueles que recebem volumes elevados de dividendos enfrentarão um aumento na carga tributária, o que poderá inibir a prática de distribuição de lucros, além de levar algumas empresas a reconsiderar suas estratégias, incluindo a possibilidade de transferir operações para locais com tributação mais favorável.

No mercado de ações, a tributação de dividendos pode desestimular tanto investidores quanto empresas a optarem pela bolsa. Para os investidores, o retorno líquido sobre os dividendos seria reduzido, tornando o investimento em ações menos atraente. Do lado das empresas, a tributação pode desestimular a prática de distribuir dividendos em grandes volumes, o que pode ter impactos significativos em setores tradicionalmente atrativos para investidores em busca de renda, como os de serviços públicos e financeiro.

Reforma Tributária e o Imposto sobre Dividendos

A reforma tributária aprovada em 2023 também trouxe mudanças importantes que influenciam o cenário econômico, incluindo a criação do Imposto sobre Valor Agregado (IVA), que substituirá diversos tributos nacionais, simplificando o sistema. Embora a reforma ainda não inclua o imposto sobre dividendos, a Lei 2.337/21 mantém viva a possibilidade de tributar esse rendimento futuramente, principalmente como uma medida para aumentar a arrecadação e promover uma distribuição de renda mais justa.

O Futuro do Imposto sobre Dividendos no Brasil

O futuro do imposto sobre dividendos dependerá da aprovação da Lei 2.337/21 e de possíveis ajustes no Senado. Uma alíquota moderada e uma faixa de isenção para pequenos investidores podem ajudar a suavizar o impacto no mercado financeiro, garantindo uma transição mais equilibrada para um sistema tributário que busca justiça fiscal e eficiência. A introdução desse imposto pode representar um marco na reforma tributária brasileira, mas exige atenção aos possíveis efeitos sobre a economia e os investimentos.

Conclusão

O imposto sobre dividendos no Brasil é um tema delicado, que envolve considerações sobre justiça fiscal, impacto econômico e estratégias de investimento. A implementação desse imposto pode contribuir para uma distribuição tributária mais justa, mas traz riscos ao mercado de capitais e à atratividade do país para investidores. Com a tramitação da Lei 2.337/21 e a possibilidade de mudanças no Senado, investidores e empresas devem estar atentos aos desdobramentos, pois a adoção do imposto sobre dividendos pode transformar profundamente a dinâmica de investimentos e distribuição de lucros no Brasil.

Gostou deste artigo? Leia também este artigo sobre a “Teoria da Irrelevância dos Dividendos“.

Artigos Relacionados

Sobre o Autor

0 Comentários