Recibo de Depósito Cooperativo (RDC): Tudo o que você precisa saber!

Investir com segurança e diversificar a carteira são passos essenciais para aumentar o patrimônio com menos riscos. Para quem busca uma opção segura e rentável, o Recibo de Depósito Cooperativo (RDC) é uma alternativa relevante, especialmente para associados de cooperativas de crédito.

Este artigo explorará o que é o RDC, como ele funciona, suas vantagens e como ele se diferencia de outras opções de investimento.

O que é RDC?

O RDC, ou Recibo de Depósito Cooperativo, é uma aplicação financeira de renda fixa, similar ao Certificado de Depósito Bancário (CDB) e ao Recibo de Depósito Bancário (RDB). Exclusivo para associados de cooperativas de crédito, o RDC se destaca como uma opção de investimento conservadora e segura, mas também pode complementar carteiras de investidores com perfis moderados e arrojados. Sua remuneração é definida em intervalos e condições previamente estabelecidos, oferecendo previsibilidade e segurança ao investidor.

Por meio do RDC, os cooperados aplicam seu capital e, em troca, recebem uma rentabilidade definida, que pode ser prefixada ou pós-fixada. Na modalidade prefixada, o investidor sabe exatamente quanto receberá no final do período de aplicação. Já na modalidade pós-fixada, o rendimento está atrelado a um indicador econômico, geralmente o CDI (Certificado de Depósito Interbancário), que acompanha de perto a taxa Selic (taxa básica de juros da economia brasileira).

Funcionamento e Liquidez do RDC

A liquidez de um investimento refere-se à facilidade de convertê-lo em dinheiro. O RDC permite aplicações tanto de curto quanto de longo prazo, o que proporciona flexibilidade ao investidor. Algumas modalidades oferecem liquidez diária, possibilitando resgates a qualquer momento, ideal para quem precisa de agilidade em caso de imprevistos financeiros.

Para quem prefere a segurança de um investimento mais longo, o RDC permite o planejamento financeiro de acordo com os objetivos e metas do investidor. Além disso, a possibilidade de escolher entre modalidades com e sem carência é outro ponto de destaque.

Tributação e Impostos sobre o Recibo de Depósito Cooperativo

O RDC está sujeito ao Imposto de Renda (IR), baseado em uma tabela regressiva. Essa tabela estabelece que, quanto maior o tempo de investimento, menor será a alíquota de IR sobre os rendimentos, seguindo os seguintes parâmetros:

- 22,5% para aplicações de até 180 dias;

- 20% para aplicações entre 181 e 360 dias;

- 17,5% para aplicações entre 361 e 720 dias;

- 15% para aplicações com mais de 720 dias.

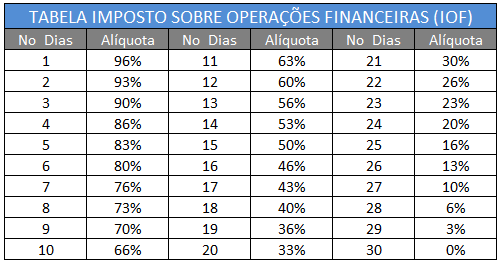

Essa tabela beneficia investidores que mantêm o capital investido por períodos mais longos, reduzindo a carga tributária sobre os rendimentos. É importante lembrar que, para resgates realizados nos primeiros 30 dias após a aplicação, também incide o IOF (Imposto sobre Operações Financeiras), cobrado de forma proporcional aos dias decorridos.

Principais Vantagens do RDC

As vantagens do RDC são atrativas para diferentes perfis de investidores, principalmente devido à flexibilidade, segurança e acessibilidade oferecidas. Entre os principais benefícios, destacam-se:

- Flexibilidade: Os prazos de resgate podem ser adaptados às necessidades do investidor. Com modalidades que possuem liquidez diária, o RDC se adapta tanto a quem precisa de capital disponível rapidamente quanto àqueles que buscam um rendimento maior mantendo o investimento por mais tempo.

- Segurança: O RDC é considerado uma aplicação segura por ser de renda fixa e ter garantia do Fundo Garantidor do Cooperativismo de Crédito (FGCoop). Essa garantia cobre depósitos de até R$ 250 mil por CPF ou CNPJ, oferecendo proteção adicional ao investidor em caso de problemas financeiros da cooperativa.

- Diversificação: O RDC pode ser uma excelente opção de diversificação em uma carteira de investimentos. Como investimento conservador, ele ajuda a balancear o risco de carteiras que incluem ativos de renda variável, proporcionando mais estabilidade ao portfólio.

- Modelo Socioeconômico Sustentável: Diferente dos bancos tradicionais, as cooperativas têm uma estrutura orientada para o desenvolvimento econômico de seus associados e da comunidade. Esse caráter humanizado e colaborativo reforça a sustentabilidade financeira e o comprometimento com o desenvolvimento local.

Diferenças entre RDC, RDB e CDB

As principais diferenças entre RDC, RDB e CDB estão na instituição que os emite, garantia, liquidez e público-alvo:

- RDC (Recibo de Depósito Cooperativo): É emitido exclusivamente por cooperativas de crédito para seus associados. Tem a segurança do FGCoop, com liquidez variável, podendo ter resgates diários em algumas modalidades.

- RDB (Recibo de Depósito Bancário): Emitido por bancos, geralmente não oferece liquidez diária, exigindo que o investidor mantenha o capital até o vencimento. Conta com garantia do FGC.

- CDB (Certificado de Depósito Bancário): Também emitido por bancos e garantido pelo FGC, mas com maior flexibilidade. Pode ter liquidez diária e rentabilidade prefixada, pós-fixada ou atrelada à inflação, adaptando-se a diferentes perfis de investidores.

O RDC é exclusivo para cooperados, enquanto o RDB e o CDB estão amplamente disponíveis em bancos.

Para quem o RDC é indicado?

O RDC é uma opção de investimento que pode ser interessante para diversos perfis de investidores, especialmente aqueles que buscam segurança e previsibilidade. Seu perfil conservador faz com que ele seja mais procurado por investidores que desejam evitar grandes oscilações de mercado, como os mais jovens que estão começando a investir ou pessoas que estão em fase de aposentadoria.

Para investir no RDC, no entanto, é necessário ser cooperado. Essa exigência cria uma exclusividade que beneficia apenas os associados, promovendo o conceito de cooperação e comprometimento entre os membros da instituição financeira.

Como investir no Recibo de Depósito Cooperativo?

Para começar a investir no RDC, o primeiro passo é se associar a uma cooperativa de crédito que ofereça essa aplicação.

Ao investir em RDC, o associado pode acompanhar seu rendimento, consultar extratos e programar resgates. Essa conveniência digital é um dos grandes diferenciais das cooperativas, que oferecem uma gestão moderna e prática do investimento.

Considerações Finais

O Recibo de Depósito Cooperativo é uma escolha inteligente para quem deseja investir com segurança, flexibilidade e um retorno justo. Com proteção do FGCoop, acessibilidade e uma estrutura cooperativa que valoriza o desenvolvimento comunitário, o RDC torna-se uma opção relevante para diferentes perfis de investidores.

Além disso, seu caráter exclusivo para cooperados contribui para a criação de um modelo econômico mais humanizado e sustentável, onde o capital retorna para os associados, fortalecendo o ecossistema cooperativo. Ao considerar o RDC como uma opção para sua carteira, o investidor agrega diversificação e estabilidade, obtendo o melhor de um investimento de renda fixa sem abrir mão de flexibilidade e segurança.

Esteja você em busca de liquidez diária, um compromisso de longo prazo ou uma aplicação escalonada, o RDC pode atender às suas necessidades e contribuir para o crescimento de seu patrimônio. Ao fazer parte de uma cooperativa e investir em RDC, o cooperado não só amplia seus rendimentos como fortalece a economia local, promovendo um ciclo virtuoso de benefícios para todos os envolvidos.

Espero que tenha gostado deste artigo! Se ficou com alguma dúvida deixe nos comentários! Obrigado!

Artigos Relacionados

Sobre o Autor

0 Comentários