As maiores crises financeiras globais e como superar esses períodos

Entender as maiores Crises financeiras globais é mais do que revisitar fatos históricos. É compreender como a economia funciona, por que momentos de prosperidade podem terminar em recessão e quais atitudes ajudam famílias, empresas e investidores a atravessar períodos difíceis com mais segurança. Em diferentes épocas, o mundo viveu choques severos que derrubaram bolsas, elevaram o desemprego, destruíram empresas e reduziram o poder de compra da população. Ainda assim, todas essas crises também deixaram lições valiosas.

Embora muita gente sinta os efeitos de uma crise no bolso, nem sempre é fácil entender sua dinâmica. Quando os preços sobem, o crédito fica mais caro, o desemprego aumenta e o consumo enfraquece, a sensação é de que o problema surgiu de repente. Na prática, porém, as crises costumam ser construídas ao longo do tempo. Elas nascem de excessos, desequilíbrios, bolhas, erros de política econômica, choques externos ou uma combinação desses fatores.

Este artigo apresenta, de forma clara e acessível, o conceito de crise econômica, a diferença entre recessão e depressão, os principais ciclos da economia, as maiores crises da história recente e, principalmente, como pessoas, investidores e empresas podem se preparar para enfrentar esses períodos.

O que é uma crise econômica

Uma crise econômica é um período de retração da atividade econômica. Em geral, ela é observada pela queda do Produto Interno Bruto, o PIB, que mede a soma dos bens e serviços finais produzidos em uma economia. Quando o PIB recua, significa que o país está gerando menos riqueza do que antes.

Mas o PIB não pode ser visto apenas pelo lado da produção. Ele também pode ser entendido pelo lado da demanda, isto é, pela soma do consumo das famílias, dos gastos do governo, dos investimentos das empresas e do saldo entre exportações e importações. Esse ponto é importante porque mostra como a economia é interligada. Se as famílias consomem menos, as empresas vendem menos. Se as empresas lucram menos, cortam investimentos e demitem. Com mais desemprego, a renda cai. E com menos renda, o consumo enfraquece ainda mais. Forma-se, assim, um ciclo de contração.

Em períodos de crise, os efeitos são amplos. Entre os mais comuns estão o aumento do desemprego, a queda da arrecadação do governo, a falência de empresas, a alta dos juros, a desvalorização da moeda, o crescimento da pobreza e, em muitos casos, a inflação. Em outras palavras, não se trata apenas de uma questão técnica. A crise atinge diretamente o cotidiano das pessoas.

Como funcionam os ciclos econômicos

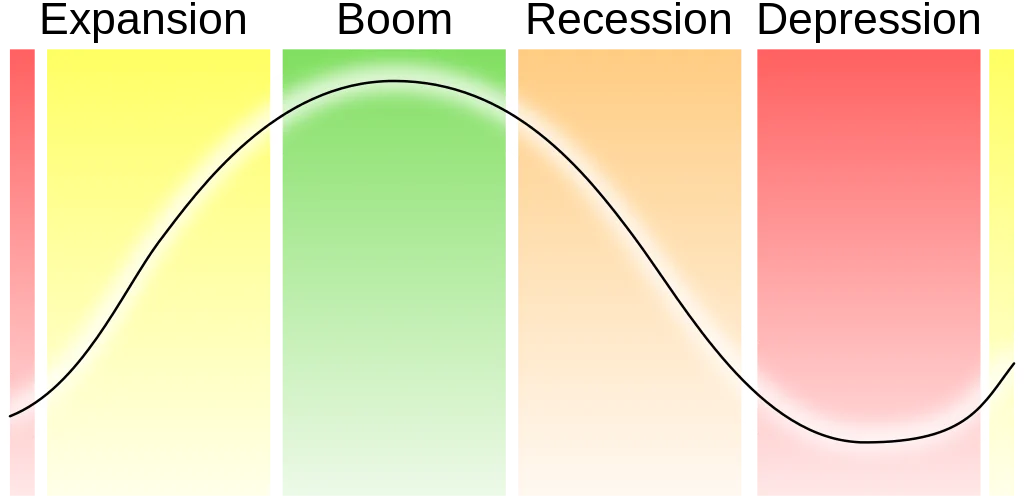

As crises não são eventos totalmente isolados. Elas fazem parte dos chamados ciclos econômicos, que se repetem com intensidades diferentes ao longo do tempo. De forma simplificada, a economia costuma passar por quatro fases.

A primeira é a expansão econômica. Nessa etapa, os juros tendem a estar em níveis mais baixos, o crédito é mais acessível, as empresas investem, o consumo cresce e o emprego melhora. O ambiente, em geral, é de confiança.

Depois vem o boom econômico, que é o auge do ciclo. A atividade atinge níveis elevados, o consumo cresce fortemente e os investimentos se multiplicam. O problema é que, justamente nesse ponto, começam a surgir exageros. Preços de ativos podem subir demais, o endividamento pode aumentar em excesso e a inflação pode ganhar força.

A terceira fase é a contração econômica. Quando os desequilíbrios aparecem, governos e bancos centrais podem elevar juros para conter a inflação ou esfriar uma bolha. Isso reduz o ritmo da economia. O crédito encarece, o consumo desacelera, o investimento perde força e o desemprego começa a subir.

Por fim, chega a recessão, momento em que a desaceleração se torna mais intensa. O ambiente é de maior incerteza, menor atividade, sobra de capacidade produtiva e piora nos indicadores sociais.

Apesar de duras, as crises também cumprem um papel de correção. Em muitos casos, elas expõem erros acumulados em momentos de euforia. Isso força empresas, investidores e governos a reavaliar prioridades, cortar excessos e buscar maior eficiência.

Diferença entre recessão e depressão

Muitas pessoas usam os termos recessão e depressão como se fossem sinônimos, mas há diferença. A recessão econômica é, em geral, caracterizada por uma retração da atividade ao longo de dois trimestres consecutivos de queda do PIB. Essa definição ajuda a identificar o período de retração, mas não mede, por si só, a gravidade total do problema.

Já a depressão econômica é um estágio mais longo e mais profundo. Em uma depressão, a crise se estende por vários anos, o desemprego atinge níveis muito elevados, a produção encolhe de forma severa e a recuperação costuma ser lenta. Toda depressão começa como recessão, mas nem toda recessão evolui para uma depressão.

Essa distinção é importante porque mostra que nem toda crise tem o mesmo peso. Há períodos de contração curtos e intensos. Outros são prolongados, arrastam a economia por anos e deixam cicatrizes mais profundas.

Por que as crises econômicas surgem

As causas de uma crise econômica raramente são simples. Em alguns casos, o problema nasce de uma bolha em ativos, como ações ou imóveis. Em outros, surge do excesso de crédito, do aumento exagerado da dívida pública, da inflação elevada, de intervenções equivocadas na economia, de choques de oferta, de crises bancárias ou de eventos externos, como guerras e pandemias.

Muitas vezes, a tentativa de evitar uma crise pode até contribuir para criá-la. Um governo pode estimular demais a economia, gerando desequilíbrios. Um banco central pode manter juros muito baixos por tempo excessivo, alimentando bolhas. Instituições financeiras podem conceder crédito com critérios frágeis, ampliando riscos que parecem pequenos apenas enquanto o cenário é favorável.

Em resumo, crises econômicas costumam nascer da combinação entre excesso de confiança, má avaliação de risco e fragilidades acumuladas. O mundo muda, os contextos mudam, mas o padrão se repete com frequência.

As maiores crises econômicas da história

Ao analisar as maiores Crises financeiras globais, percebe-se que algumas tiveram impacto tão amplo que transformaram a economia mundial. Entre elas, duas se destacam de maneira especial: a crise de 1929 e a crise de 2008. Além dessas, outros episódios também merecem atenção porque alteraram profundamente o funcionamento dos mercados.

A crise de 1929 e a Grande Depressão

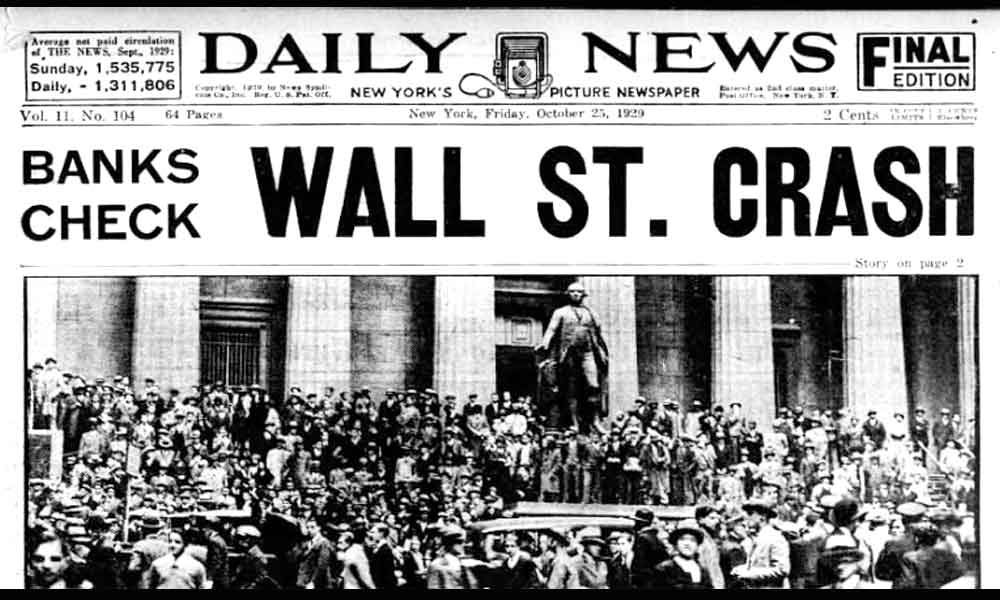

A crise de 1929 é amplamente vista como a maior crise econômica da história moderna. Ela começou nos Estados Unidos, mas seus efeitos se espalharam pelo mundo. O colapso ficou marcado pelo crash da Bolsa de Nova York, porém a queda das ações foi apenas uma parte do problema.

Na década de 1920, os Estados Unidos viviam um período de forte expansão. Havia otimismo, crescimento do crédito e intensa especulação. Muitas pessoas compravam ações acreditando que os preços continuariam subindo indefinidamente. Ao mesmo tempo, existiam desequilíbrios importantes, como excesso de produção em alguns setores, alavancagem elevada e dependência exagerada da valorização dos ativos.

Quando a confiança quebrou, a bolsa despencou. O choque afetou bancos, empresas e famílias. O consumo caiu, o crédito travou, a produção retraiu e o desemprego explodiu. O comércio internacional também sofreu fortemente. A crise não ficou restrita aos Estados Unidos; ela atingiu várias economias desenvolvidas e provocou uma contração global severa.

A resposta mais conhecida veio com o New Deal, implementado por Franklin D. Roosevelt. O programa envolveu investimento público em infraestrutura, reformas institucionais, estímulos ao emprego e mecanismos de proteção social. O objetivo era recuperar a atividade econômica, reorganizar setores produtivos e restaurar a confiança.

A maior lição de 1929 talvez seja esta: bolhas sustentadas por excesso de crédito e especulação podem parecer lucrativas por algum tempo, mas tendem a terminar de forma dolorosa. Quando o sistema financeiro perde credibilidade, o dano vai muito além das bolsas.

A crise financeira global de 2008

A crise de 2008, também chamada de crise do subprime, foi a maior turbulência financeira desde 1929. Ela começou nos Estados Unidos, no mercado imobiliário, mas logo se espalhou para bancos, fundos, seguradoras e mercados do mundo inteiro.

Durante anos, instituições financeiras concederam empréstimos imobiliários a pessoas com baixa capacidade de pagamento. Esses créditos eram empacotados em títulos e vendidos ao mercado como se fossem ativos relativamente seguros. O problema é que boa parte desses papéis carregava risco muito maior do que aparentava. Além disso, o sistema como um todo estava fortemente alavancado.

Enquanto os imóveis continuavam se valorizando, a estrutura parecia funcionar. Mas, quando a inadimplência cresceu e os preços começaram a cair, ficou claro que havia uma bolha. O valor desses títulos despencou, bancos enfrentaram perdas enormes e a confiança desapareceu. O episódio mais emblemático foi a falência do Lehman Brothers, um dos maiores bancos de investimento do mundo na época.

Os governos reagiram com pacotes de socorro, injeção de liquidez, programas de apoio ao sistema financeiro e políticas monetárias expansionistas. Nos Estados Unidos, foram destinados centenas de bilhões de dólares para conter o colapso.

A crise de 2008 mostrou que a sofisticação financeira não elimina o risco. Pelo contrário: quando produtos complexos escondem fragilidades, o dano pode ser ainda maior. Ela também ensinou que alavancagem excessiva e concessão irresponsável de crédito são combinações perigosas.

A crise do petróleo dos anos 1970

Outro episódio relevante foi a crise do petróleo na década de 1970. Ela não surgiu de uma bolha financeira clássica, mas provocou uma grande desorganização econômica global. Com a disparada do preço do petróleo, os custos de produção aumentaram, a inflação subiu e o crescimento desacelerou. Muitos países passaram a enfrentar estagflação, que é a combinação de inflação alta com economia fraca e desemprego.

Esse período mostrou que nem toda crise nasce dentro do sistema financeiro. Choques geopolíticos e de oferta também podem gerar recessões severas. Além disso, ficou claro que combater inflação em momentos de baixo crescimento é um desafio especialmente difícil.

A bolha da internet no começo dos anos 2000

No fim dos anos 1990, o mundo viveu uma grande euforia em torno das empresas de tecnologia e internet. A transformação digital era real, mas o entusiasmo dos mercados ultrapassou os fundamentos. Muitas companhias sem lucro, sem estrutura madura e sem geração consistente de caixa passaram a valer quantias enormes.

Quando a realidade se impôs, a bolha estourou. Muitas empresas desapareceram, ações despencaram e investidores sofreram perdas significativas. Embora essa crise tenha sido menos destrutiva para a economia global do que 1929 ou 2008, ela deixou uma lição valiosa: uma boa narrativa não justifica qualquer preço. Inovação importa, mas valuation também importa.

A pandemia e a crise de 2020

A crise de 2020 teve uma origem diferente. Ela foi provocada por um choque sanitário global, que interrompeu cadeias produtivas, reduziu circulação, travou setores inteiros e derrubou o consumo. Os mercados reagiram com forte medo no primeiro momento, e governos do mundo todo precisaram adotar medidas extraordinárias para sustentar empresas, trabalhadores e o sistema financeiro.

Esse episódio reforçou a importância da liquidez, da diversificação e da capacidade de adaptação. Também mostrou que crises podem surgir fora do sistema econômico tradicional e, ainda assim, gerar efeitos massivos sobre emprego, renda, crédito e confiança.

As principais consequências das crises

Independentemente da origem, as crises costumam produzir efeitos parecidos. O desemprego sobe porque empresas vendem menos e cortam custos. A arrecadação do governo cai justamente quando o gasto social tende a aumentar. A dívida pública pode crescer. A moeda local pode se desvalorizar. O crédito fica mais caro e mais restrito. O número de falências aumenta. A pobreza se expande. E, em muitos casos, a inflação corrói o poder de compra.

Além dos números, há também o impacto psicológico. Crises aumentam o medo, fazem famílias postergarem decisões, levam empresas a congelar investimentos e incentivam investidores a agir por impulso. Esse fator emocional piora o cenário porque amplia o ciclo de retração.

Como superar crises econômicas na vida pessoal

Superar uma crise começa antes dela. A primeira proteção de qualquer pessoa ou família é a reserva de emergência. Ter recursos líquidos para cobrir alguns meses de despesas essenciais reduz a dependência de crédito caro em momentos de perda de renda.

A segunda medida é controlar o endividamento. Em crises, dívidas de curto prazo e juros elevados se tornam ainda mais perigosos. Por isso, evitar compromissos excessivos em tempos bons é uma forma de se proteger em tempos ruins.

A terceira atitude é manter um orçamento organizado. Saber quanto entra, quanto sai e onde estão os desperdícios dá clareza para agir rapidamente quando necessário. Em períodos difíceis, disciplina financeira deixa de ser apenas uma virtude e se torna uma necessidade.

A quarta é investir em qualificação. Em economias mais competitivas e instáveis, ampliar habilidades e conhecimento aumenta a capacidade de adaptação profissional. Em uma crise, quem se torna mais produtivo e mais versátil tende a atravessar o período com menos fragilidade.

Como investir durante crises

Investir em momentos de crise exige calma, método e visão de longo prazo. O maior erro costuma ser vender bons ativos apenas porque o medo aumentou. Quedas de mercado não significam, automaticamente, destruição permanente de valor. Muitas vezes, elas refletem pânico de curto prazo.

Isso não significa ignorar riscos. Pelo contrário. O investidor deve buscar diversificação, qualidade e compatibilidade entre carteira e perfil. Empresas muito endividadas, frágeis ou dependentes demais de crédito tendem a sofrer mais. Já negócios sólidos, com boa geração de caixa, gestão competente e vantagem competitiva, costumam resistir melhor.

Crises também podem abrir oportunidades. Ativos bons podem ficar temporariamente baratos porque o mercado está dominado pelo pessimismo. É por isso que se repete tanto a lógica de comprar quando há medo e evitar euforia exagerada quando todos parecem otimistas demais.

No entanto, aproveitar oportunidades exige prudência. Não se trata de comprar qualquer ativo que caiu, mas de analisar fundamentos, horizonte de investimento e margem de segurança.

Lições permanentes das maiores Crises financeiras globais

As maiores Crises financeiras globais deixam uma mensagem recorrente: o excesso de confiança costuma preparar o terreno para grandes correções. Sempre que o mercado passa a acreditar que os riscos desapareceram, algo tende a estar sendo ignorado.

Outra lição é que crédito fácil demais pode ser perigoso. Em vários episódios históricos, a combinação de endividamento elevado e otimismo exagerado terminou em colapso. Também fica claro que decisões econômicas ruins, públicas ou privadas, têm efeitos que se acumulam.

Há ainda uma lição humana. Em tempos de bonança, muita gente assume que crescimento é permanente. Em tempos de pânico, muita gente assume que a crise nunca vai acabar. Nenhuma das duas visões costuma estar correta. A economia é cíclica. E justamente por isso a disciplina vale mais do que a emoção.

Conclusão

Falar sobre as maiores Crises financeiras globais é falar sobre risco, comportamento, política econômica e preparação. As crises fazem parte da história do capitalismo e continuarão surgindo sob novas formas. Algumas nascerão de bolhas. Outras, de choques externos, erros de governo, excesso de crédito ou mudanças bruscas na confiança dos mercados.

A crise de 1929 mostrou o poder destrutivo da especulação e da fragilidade bancária. A crise de 2008 escancarou os riscos da alavancagem e da concessão irresponsável de crédito. Os choques dos anos 1970 deixaram claro como a inflação e a energia podem desorganizar a economia mundial. A bolha da internet ensinou que crescimento sem fundamento não sustenta preço. A pandemia reforçou a importância da liquidez e da adaptação.

Superar crises não depende de prever o futuro com exatidão. Depende, antes, de construir bases sólidas. Para famílias, isso significa reserva de emergência, menos dívida e mais organização. Para investidores, significa diversificação, análise, paciência e foco no longo prazo. Para empresas, significa proteger caixa sem abandonar competitividade. Para governos, significa agir com responsabilidade, credibilidade e visão de estabilidade.

Crises são duras. Elas aumentam o desemprego, destroem valor e testam a serenidade de todos. Ainda assim, são passageiras. E quem entende seus mecanismos consegue atravessá-las com mais lucidez, menos impulsividade e melhores decisões. No fim, essa talvez seja a principal lição deixada pelas maiores crises da história: a melhor defesa não é tentar adivinhar o próximo choque, mas construir uma estrutura capaz de resistir a ele.

Gostou deste artigo? Leia também este artigo sobre “Teoria Moderna do Portfólio: como aplicar os princípios de Markowitz para investir melhor“.

Artigos Relacionados

Sobre o Autor

0 Comentários