Tesouro Reserva: o que é, como funciona e por que pode substituir a poupança na sua reserva de emergência

O governo federal lançou o Tesouro Reserva, um investimento que rende mais que a poupança, começa com R$ 1 e permite resgate pelo Pix a qualquer hora. Mas há um detalhe fundamental que você precisa conhecer antes de investir.

O problema silencioso da poupança

Milhões de brasileiros guardam dinheiro na poupança acreditando que ele está seguro. E está — do ponto de vista do risco de perda nominal. O saldo nunca aparece negativo na tela. O problema é outro: o poder de compra desse dinheiro encolhe ano a ano, de forma silenciosa e quase invisível.

Quem deixou R$ 10.000 na poupança ao longo de 2024 terminou o ano com menos poder de compra do que começou. A inflação consumiu aproximadamente R$ 420 do que aquele dinheiro conseguia comprar. Não houve perda no papel — mas houve perda real, na vida cotidiana, no carrinho de compras, nas contas do mês.

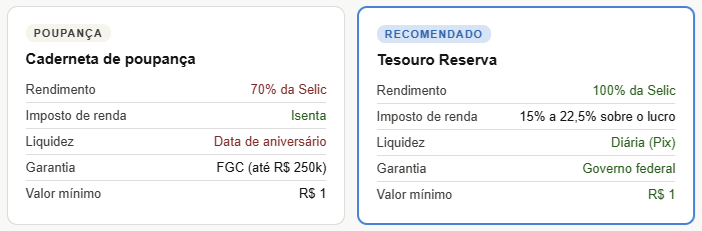

O motivo é técnico, mas fácil de entender. Quando a taxa Selic — o principal instrumento de política monetária do Brasil — está acima de 8,5% ao ano, a poupança não a acompanha. Ela fica limitada a render apenas 70% da Selic. Ou seja, o mesmo governo que define a taxa de juros da economia remunera a poupança com apenas uma fração desse valor.

Há ainda outro problema específico da poupança: a chamada data de aniversário. A poupança só paga rendimento uma vez por mês, na mesma data em que o depósito foi realizado. Se o titular precisar resgatar o dinheiro antes dessa data, perde todo o rendimento daquele ciclo. Trabalhou de graça.

Foi dentro desse contexto que o governo federal lançou o Tesouro Reserva — um produto criado especificamente para ser uma alternativa mais eficiente à poupança, sobretudo para quem deseja construir ou manter uma reserva de emergência.

O que é o Tesouro Reserva

O Tesouro Reserva é um título público emitido pelo governo federal, disponível dentro da plataforma do Tesouro Direto. Em termos simples, funciona assim: o investidor empresta dinheiro ao governo federal, e o governo devolve esse dinheiro acrescido de juros, calculados e creditados diariamente.

Ele foi desenhado para ser acessível e prático. Diferentemente de outros produtos financeiros que exigem valores mínimos elevados ou cadastro em plataformas específicas, o Tesouro Reserva:

- Permite investimento a partir de R$ 1

- Rende diariamente, sem data de aniversário

- Permite resgate a qualquer momento, inclusive fins de semana e feriados, com liquidação pelo Pix

- É garantido pelo governo federal, sem intermediários

- Pode ser acessado diretamente pelo aplicativo do banco ou corretora

A proposta é clara: tornar o investimento em renda fixa segura tão simples quanto guardar dinheiro na conta corrente — mas com um rendimento muito superior.

Quanto o Tesouro Reserva rende de verdade

O Tesouro Reserva rende 100% da taxa Selic — a taxa básica de juros da economia brasileira, definida pelo Banco Central. Com a Selic em patamar historicamente elevado, acima de 14% ao ano, a diferença em relação à poupança é expressiva.

Sobre o rendimento, incide Imposto de Renda. A alíquota começa em 22,5% para resgates realizados em menos de seis meses e diminui progressivamente, chegando a 15% para quem mantiver o investimento por mais de dois anos. O desconto é automático — não é necessário fazer nenhum cálculo ou declaração adicional.

Mesmo com o imposto, o Tesouro Reserva costuma superar a poupança no rendimento líquido. Isso porque a diferença no rendimento bruto (100% da Selic contra 70%) é suficientemente grande para compensar a tributação.

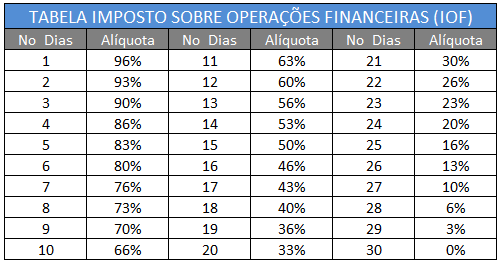

O detalhe que pode se tornar uma armadilha: o IOF

Há um ponto fundamental que todo investidor precisa conhecer antes de aplicar no Tesouro Reserva: a cobrança de IOF (Imposto sobre Operações Financeiras) para resgates realizados antes de 30 dias.

O IOF incide sobre o rendimento — não sobre o valor investido — e é regressivo: começa alto e diminui progressivamente a cada dia, até zerar no 31º dia. Veja a tabela abaixo:

Esse dado assusta muita gente — e é compreensível. Mas é importante contextualizar: o IOF não é um defeito do produto. É um mecanismo desenhado para desincentivar o uso do Tesouro Reserva como conta corrente. O produto foi criado para reserva de emergência, ou seja, dinheiro que ficará parado por pelo menos alguns meses.

Quem utiliza o produto corretamente — mantendo o dinheiro investido por pelo menos 30 dias antes de qualquer resgate — não paga IOF. A regra é simples e previsível. Diferentemente da poupança, em que a perda em caso de resgate antecipado depende de quando o depósito foi feito, no Tesouro Reserva o investidor sabe exatamente o custo de cada cenário.

O que é reserva de emergência e quanto você precisa ter

Antes de decidir onde guardar o dinheiro, é necessário entender o que a reserva de emergência realmente é — e qual é sua função.

Reserva de emergência não é poupança com outro nome. Não é investimento. É proteção. É o valor que cobre as despesas essenciais caso haja perda de renda — por demissão, doença, ou qualquer outra situação imprevista. É o que evita que você liquide investimentos no momento errado ou contraia dívidas desnecessárias.

A regra geral do mercado financeiro é manter entre 3 e 6 meses do custo de vida guardados em local seguro e de fácil acesso. Alguém que gasta R$ 3.000 por mês precisaria de uma reserva entre R$ 9.000 e R$ 18.000.

Para ser considerada eficiente, a reserva de emergência precisa atender três critérios:

- Acessibilidade: o dinheiro deve estar disponível rapidamente quando necessário

- Segurança: o valor não pode oscilar para baixo — não é aceitável perder principal em uma emergência

- Rendimento: o dinheiro deve crescer enquanto está parado, pelo menos na mesma velocidade da inflação

O Tesouro Reserva atende os três critérios simultaneamente — algo que a poupança não consegue fazer de forma plena, especialmente no quesito rendimento.

Como o Tesouro Reserva se compara a outros produtos

É natural que o investidor compare o Tesouro Reserva com outros produtos que parecem cumprir a mesma função. Vale entender as diferenças relevantes:

Tesouro Selic: produto mais antigo do Tesouro Direto com rendimento praticamente idêntico. A principal diferença é operacional: o Tesouro Reserva foi projetado para funcionar diretamente no aplicativo do banco ou corretora do investidor, sem necessidade de acesso a uma plataforma separada.

Fundos DI: rendem de forma semelhante, mas costumam cobrar taxa de administração, que reduz o rendimento líquido. Além disso, são sujeitos ao chamado come-cotas — um mecanismo de antecipação do Imposto de Renda que ocorre duas vezes ao ano (maio e novembro), reduzindo o capital investido antes mesmo do resgate e prejudicando o efeito dos juros compostos.

Caixinhas e cofrinhos de bancos digitais: são os concorrentes mais diretos em termos de praticidade e rendimento. Muitos rendem 100% do CDI (taxa muito próxima da Selic). A diferença central está na garantia: as caixinhas dependem do FGC (Fundo Garantidor de Créditos) em caso de problemas na instituição financeira — um fundo sério e reconhecido, mas que representa uma camada intermediária. No Tesouro Reserva, a garantia é direta: o governo federal.

Há ainda um aspecto que poucos percebem: o saldo do Tesouro Reserva nunca oscila para baixo. Em alguns investimentos de renda fixa, variações de mercado podem fazer o saldo recuar levemente no curto prazo. No Tesouro Reserva, o que o investidor visualiza é sempre o valor aplicado mais o rendimento acumulado. Nunca menos.

Para quem o Tesouro Reserva faz sentido — e para quem não faz

O produto é indicado para quem:

- Quer construir ou complementar uma reserva de emergência

- Está começando com pouco e precisa de um produto sem valor mínimo elevado

- Quer o dinheiro acessível, mas não pretende movimentá-lo com frequência

O produto não é indicado para quem:

- Sabe que precisará do dinheiro em menos de 30 dias — o IOF tornará o rendimento insignificante

- Busca rentabilidade superior à renda fixa — o produto é conservador por natureza

- Pretende usar o saldo como conta corrente, fazendo resgates frequentes

O maior inimigo da reserva de emergência não é o produto

Há uma verdade desconfortável sobre reserva de emergência que precisa ser dita: o maior inimigo não é a escolha do produto financeiro. É o comportamento do próprio investidor.

É comum que pessoas montem uma reserva com disciplina e determinação — e depois utilizem o dinheiro para uma viagem, uma promoção de eletrônicos, ou qualquer gasto que, no momento, pareceu justificável. Quando a emergência real chega — a demissão, o problema de saúde, a despesa inesperada — o dinheiro não está mais lá.

O Tesouro Reserva resolve a equação do produto: rendimento adequado, liquidez, segurança. Mas apenas o próprio investidor pode resolver a equação do comportamento. A dica mais prática é tratar esse dinheiro como se não existisse para finalidades além da emergência genuína. Ele não está disponível para o próximo fim de semana, nem para a próxima viagem. Está reservado para quando a vida apresentar uma surpresa negativa.

Gostou deste artigo? Leia também este artigo sobre: “Renda Passiva: O Caminho para Construir Liberdade Financeira no Longo Prazo“.

Artigos Relacionados

Sobre o Autor

0 Comentários