Cartão de Crédito com Milhas ou Sem Anuidade: Qual Vale Mais a Pena?

O cartão de crédito se tornou uma ferramenta indispensável no dia a dia. É difícil encontrar alguém que não use um, seja para fazer compras online, controlar gastos ou acumular benefícios.

Mas uma dúvida ainda divide opiniões: vale mais a pena ter um cartão com milhas e anuidade, ou um cartão gratuito sem programa de pontos?

A resposta depende do seu perfil de consumo e de quanto você gasta mensalmente. Vamos analisar juntos.

Entendendo o propósito do cartão de crédito

Originalmente, o cartão de crédito foi criado para facilitar o pagamento postergado — ou seja, permitir que clientes confiáveis comprassem agora e pagassem depois.

Com o tempo, ele evoluiu para um meio de pagamento multifuncional, com vantagens, programas de recompensas e até cashback.

Hoje, o cartão é um verdadeiro produto financeiro, e escolher o tipo certo pode representar uma diferença real no bolso.

O que são milhas e como funcionam

As milhas (ou pontos) são recompensas que você acumula conforme gasta no cartão.

Esses pontos podem ser:

- Transferidos para programas de companhias aéreas (como LATAM Pass, Smiles ou TudoAzul);

- Usados para comprar produtos e serviços;

- Ou até vendidos em sites especializados, gerando dinheiro extra.

Em média, os cartões acumulam de 1 a 2 pontos por dólar gasto. No entanto, nem todos os programas têm conversão direta: alguns transformam primeiro seus gastos em pontos e depois em milhas, com taxas de conversão que variam de 1:1 a 1,25:1.

Os cartões sem anuidade: vale a pena?

Nos últimos anos, os cartões sem anuidade ganharam força. Instituições digitais como Nubank, Inter, C6 Bank, Digio e Banco Next popularizaram essa categoria, oferecendo cartões gratuitos e com interface totalmente digital.

Esses cartões não acumulam milhas (ou acumulam muito pouco), mas oferecem simplicidade, controle e economia, especialmente para quem não gasta muito no crédito.

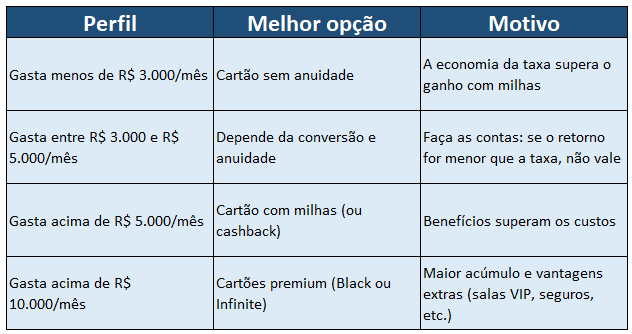

Quando o cartão sem anuidade é melhor:

- Você gasta menos de R$ 3 mil por mês no cartão;

- Não tem tempo ou interesse em acompanhar programas de milhas;

- Prefere evitar taxas e burocracias;

- Usa o cartão apenas para conveniência, não como ferramenta de acúmulo.

Nesses casos, evitar pagar anuidade já é o melhor “benefício”.

Quando o cartão com milhas compensa

Os cartões com programa de milhas e recompensas podem valer a pena, desde que o custo da anuidade seja inferior ao valor que você recupera em benefícios.

Por exemplo: Um cartão que cobra R$ 500 de anuidade e gera 20.000 milhas por ano pode compensar, se cada 10.000 milhas valerem cerca de R$ 200 a R$ 300 no mercado (dependendo da cotação e das promoções).

Assim, quanto maior o gasto mensal, maior o potencial de ganho com milhas.

Na prática, esse tipo de cartão de crédito só tende a valer a pena para quem gasta acima de R$ 5 mil por mês.

Fatores que influenciam na decisão

-

Anuidade

Negocie sempre. Muitos bancos oferecem o cartão de crédito com descontos ou isenção total conforme o volume de gastos ou o relacionamento com o cliente.

Exemplo: gastar R$ 5.000 por mês pode isentar totalmente a anuidade de cartões intermediários, como o Santander 1|2|3 ou Itaú Azul Visa Infinite.

-

Conversão de pontos

Fique atento à regra: alguns cartões utilizam o dólar como referência (1 ponto por dólar), outros já fazem a conversão em reais, o que tende a ser mais vantajoso em tempos de câmbio alto.

-

Validade das milhas

As milhas expiram após determinado tempo — geralmente de 12 a 36 meses.

Se você acumula pouco e não transfere para o programa de milhagem, pode simplesmente perder seus pontos antes de conseguir trocá-los por algo útil.

-

Custo de oportunidade

Se o banco oferece anuidade gratuita em troca de manter investimentos lá, avalie se o rendimento é competitivo.

Muitas vezes, o cliente aceita aplicações ruins apenas para manter o benefício, o que anula a vantagem do cartão.

-

Cashback

Hoje, várias instituições oferecem cashback — devolução de parte do dinheiro gasto.

Por exemplo: o Banco Inter e o C6 Bank oferecem cartões que devolvem de 0,5% a 1,2% dos gastos em dinheiro real.

Dependendo do valor gasto, pode ser mais vantajoso do que milhas.

Comparativo prático

Calculando se o cartão de crédito vale a pena

Vamos usar um exemplo prático:

- Gasto mensal: R$ 4.000

- Dólar: R$ 5,00

- Conversão: 1 ponto por dólar gasto → 800 pontos por mês (9.600/ano)

- Valor médio de venda das milhas: R$ 200 a cada 10.000 milhas

- Anuidade: R$ 400

Conclusão: o retorno em milhas (~R$ 190/ano) não cobre o custo da anuidade, portanto, não vale a pena.

Por outro lado, se o gasto mensal fosse R$ 8.000, o retorno em milhas dobraria — e o benefício começaria a compensar.

Cuidados e armadilhas comuns

- Não se iluda com “benefícios exclusivos” se você paga caro por eles.

- Evite acumular milhas em cartões diferentes — concentre seus gastos em um só.

- Cuidado com promoções enganosas: transferir milhas com bônus de 80% parece vantajoso, mas pode não compensar se a companhia aérea aumentar os preços das passagens.

Conclusão: o melhor cartão de crédito é o que se adapta ao seu perfil

Não existe resposta única. Mas, em geral:

- Se você gasta pouco e quer simplicidade, opte por cartões sem anuidade.

- Se você gasta muito e viaja com frequência, um cartão com milhas ou cashback pode trazer retornos reais.

- E, em qualquer caso, negocie a anuidade — raramente ela é fixa.

Em outras palavras: o cartão certo não é o mais caro, nem o mais famoso — é o que trabalha a favor do seu bolso.

Dica final: faça suas contas

Antes de escolher ser cartão de crédito, use uma calculadora de milhas (existem várias online) para comparar:

- Quantos pontos você acumula por mês;

- Quanto valem esses pontos;

- E quanto paga de anuidade.

Quando os números estiverem na mesa, a escolha certa fica clara — e o seu dinheiro começa, de fato, a render.

Gostou deste artigo? Leia também este artigo sobre: “Educação Financeira: Um Guia Prático para Transformar Suas Finanças“.

Artigos Relacionados

Sobre o Autor

0 Comentários