Renda Variável ou Renda Fixa? Qual o melhor?

O cenário de investimentos no Brasil é marcado por altas taxas de juros, o que torna a renda fixa uma escolha atrativa. Contudo, isso levanta uma questão crítica: como a renda variável se compara à renda fixa no Brasil?

Essa é uma pergunta fundamental para investidores, pois impacta diretamente a estrutura de suas carteiras e a relação entre risco e retorno. Para explorar essa questão, analisamos os principais indicadores da renda variável no Brasil.

Espero que goste! Boa leitura!

Renda Variável ou Renda Fixa: Compreendendo as Melhores Opções de Investimento

No contexto econômico brasileiro, caracterizado por taxas de juros elevadas, a escolha entre renda variável e renda fixa é um dilema comum para investidores. As altas taxas de juros na renda fixa proporcionam ganhos atrativos, mas isso pode limitar o potencial de crescimento de empresas na bolsa de valores. Portanto, surge uma pergunta crucial: qual desempenho a renda variável teve em comparação com a renda fixa no Brasil?

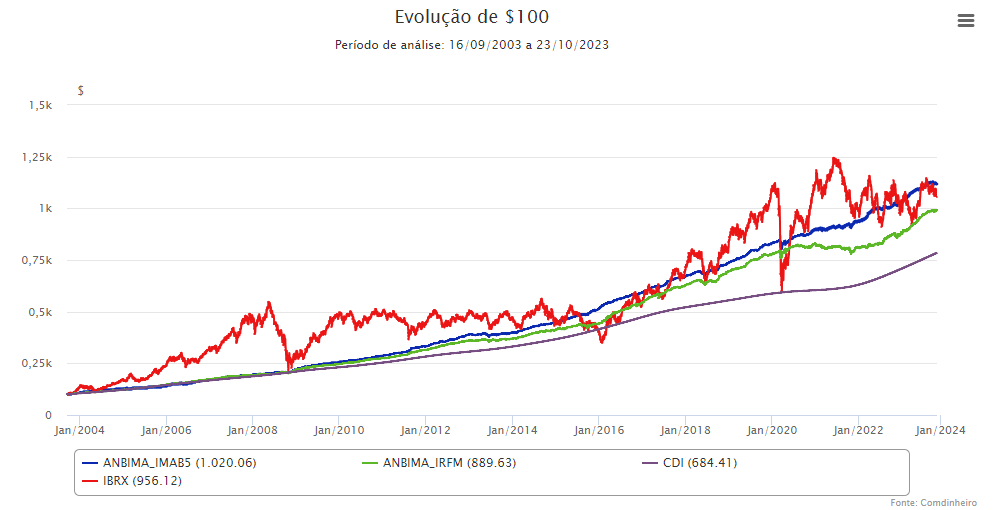

Essa questão é de grande relevância para investidores no Brasil, pois influencia diretamente a composição de suas carteiras de investimento e a ponderação entre risco e retorno. Nesse sentido, realizamos uma análise que envolveu os principais indicadores da renda variável no Brasil, representados pelo IBRX e IBOV, e três índices de renda fixa: CDI, IMA-B5 e IRF-M. O CDI é considerado uma taxa livre de risco, enquanto o IMA-B5 engloba títulos Tesouro IPCA com vencimento em até cinco anos, e o IRF-M inclui os principais títulos do Tesouro Nacional pré-fixados, sem limite de vencimento.

Os resultados dessa análise revelam nuances interessantes, evidenciando a complexidade do cenário de investimentos no Brasil, especialmente no que diz respeito à renda variável. Mesmo em horizontes temporais mais longos, há períodos nos quais a renda fixa livre de risco, representada pelo CDI, supera significativamente o desempenho das ações. Quando levamos em consideração o IMA-B5 (Tesouro IPCA) e o IRF-M (Tesouro Pré), a situação se torna ainda mais interessante.

Essa análise destaca a importância de os investidores avaliarem minuciosamente suas opções de investimento no Brasil, buscando o equilíbrio adequado entre risco e retorno. É essencial entender as complexidades do mercado local para tomar decisões de investimento.

IBOV ou IBRX? Qual o melhor?

Há um conselho que devo enfatizar: o Ibovespa não deve ser considerado um índice relevante para investidores. Isso se deve à metodologia do Ibovespa, que atribui pesos às ações com base na sua liquidez, gerando uma série de problemas. O principal deles é que quando uma ação experimenta uma queda brusca, o volume de transações com esse ativo tende a aumentar, resultando em uma elevação da representatividade desse ativo no índice. Portanto, o desempenho do Ibovespa se mostra inferior em comparação com o IBRX.

O índice IBRX 100, por sua vez, reúne as cem maiores empresas da bolsa e calcula o peso de cada uma com base no valor de mercado, adotando uma abordagem mais alinhada com a maioria dos índices de ações globais. Portanto, o IBRX consegue capturar quase a totalidade do prêmio disponível no mercado de ações brasileiro.

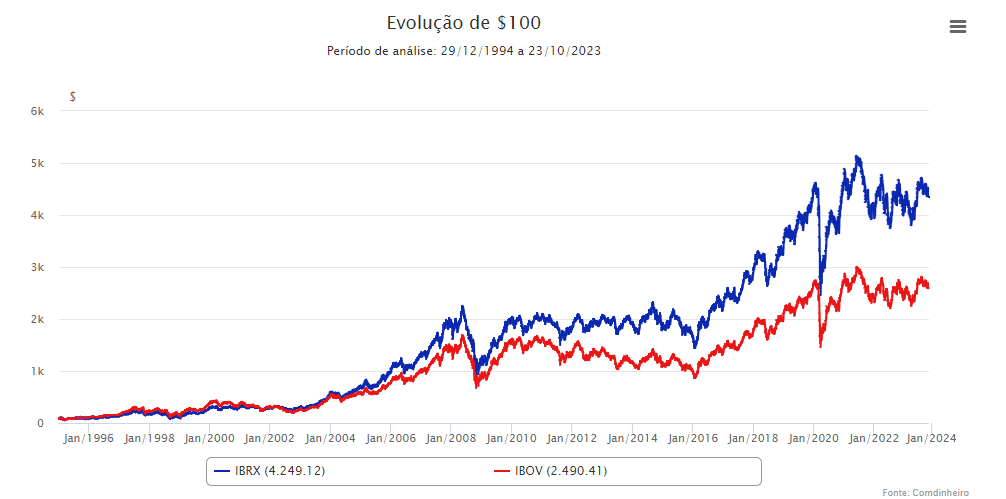

Agora, vamos analisar os números. Através do gráfico acima podemos perceber que o rendimento do IBRX foi maior que o IBOV no período entre 12/1994 e 10/2023.

Esses dados tornam evidente que o investimento no Ibovespa não é justificável em nenhuma circunstância. Portanto, a preferência recai sobre o IBRX.

Renda Variável ou Renda Fixa?

Como mencionamos no início deste artigo, o Brasil tem historicamente praticado taxas de juros notavelmente altas em comparação com outros países emergentes. Essa característica não é, em si, prejudicial, pois desempenhou um papel importante no controle da hiperinflação e na manutenção de uma economia relativamente estável em comparação com nações sul-americanas vizinhas.

No entanto, quando olhamos especificamente para índices como o IMA-B5, vemos que os prêmios associados aos títulos do Tesouro Nacional atrelados ao IPCA eram historicamente significativos, com o índice acumulando uma média de IPCA + 4,5%. Esse prêmio era oferecido com um risco de volatilidade muito baixo, em comparação com a renda variável.

A consequência direta dessa dinâmica, que é menos evidente no IRF-M, é que, ao longo do tempo, a renda variável brasileira não conseguiu apresentar retornos consistentemente superiores. Isso ocorreu em parte devido ao tamanho do prêmio concedido pelo Tesouro Nacional, bem como às implicações que isso acarreta para as empresas. Esse prêmio representa um custo significativo para as empresas emitirem ou manterem dívidas.

Portanto, embora o IBRX possa oferecer um retorno superior ao CDI, do ponto de vista puramente econômico e financeiro, sua escolha não se justifica quando comparada aos ganhos proporcionados por outras formas de renda fixa. Nesse contexto, estamos nos referindo ao IMA-B5 e ao IRF-M, que não abrangem o mercado de crédito privado, onde os retornos podem ser ainda mais atrativos.

A Gestão Equilibrada de Ativos

Os dados e análises que apresentamos anteriormente podem levantar questionamentos sobre a viabilidade de investir em ações no Brasil. No entanto, é importante destacar que a renda variável nacional mantém sua relevância por várias razões.

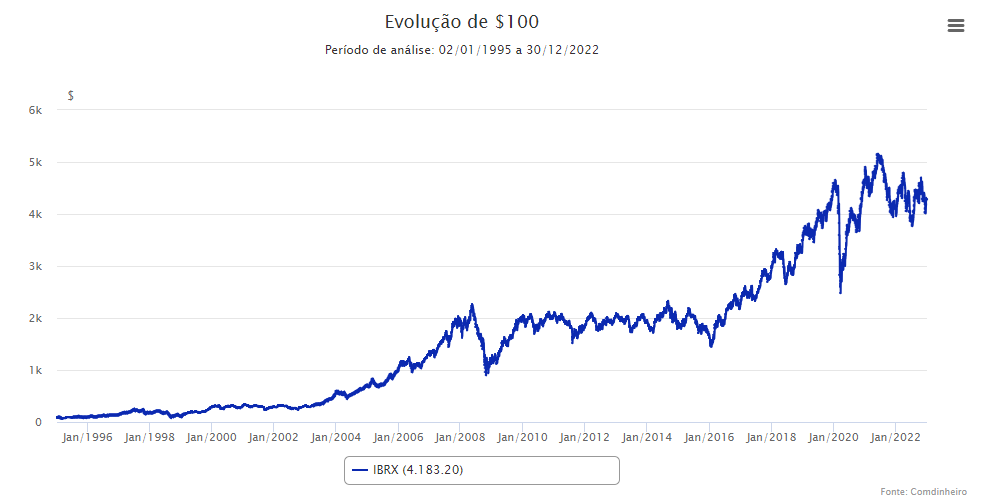

Em primeiro lugar, é essencial observar que nossos dados sobre IMA-B5 e IRF-M têm início apenas em 2004 e 2001, respectivamente, deixando de fora os anos entre 1995 e 2000, quando o IBRX teve desempenhos particularmente robustos. Por exemplo, entre 1995 e 2022, o índice teve um rendimento médio anual de 14,93%. Esse número supera consideravelmente qualquer retorno oferecido pelos indicadores de renda fixa.

Em segundo lugar, é crucial lembrar que embora o Tesouro Nacional tenha historicamente oferecido prêmios atrativos na renda fixa, essa situação pode não persistir indefinidamente. Com prêmios cada vez mais reduzidos na renda fixa, as empresas se tornam a principal fonte de ganhos para investidores, algo observado em economias mais desenvolvidas.

Por fim, mesmo que o Brasil mantenha taxas de juros elevadas, a renda variável nacional pode passar por ciclos de alta, proporcionando retornos substancialmente superiores à renda fixa. Conforme o apetite por risco cresce, torna-se desafiador abrir mão do potencial de retorno que o mercado de ações nacional pode oferecer no futuro.

Diante dessas considerações, é fundamental entender que, mesmo nas carteiras mais voltadas para o risco, a presença da renda fixa brasileira é indispensável. As estratégias de alocação de ativos precisam ser construídas com equilíbrio, especialmente em um cenário como o brasileiro. Portanto, o ideal é adotar uma abordagem que combine sabiamente a renda variável e a renda fixa, conhecida como asset allocation, para alcançar um portfólio equilibrado. Isso permitirá ao investidor aproveitar as oportunidades em ambos os segmentos, atendendo às suas metas e ao seu apetite por risco.

Espero que tenha gostado! Se ficou com alguma dúvida deixe nos comentários! Obrigado!

Artigos Relacionados

Sobre o Autor

0 Comentários