Teoria Moderna do Portfólio: como aplicar os princípios de Markowitz para investir melhor

A construção de uma carteira de investimentos eficiente é um dos maiores desafios enfrentados por investidores iniciantes e experientes. Escolher bons ativos, isoladamente, não garante bons resultados. O verdadeiro diferencial está em como esses ativos se combinam entre si. É exatamente esse o ponto central da Teoria Moderna do Portfólio, desenvolvida por Harry Markowitz, referência mundial em finanças quantitativas e vencedor do Prêmio Nobel de Economia.

A proposta de Markowitz mudou a forma como o mercado enxerga risco, retorno e diversificação. Em vez de focar apenas no desempenho individual de cada investimento, a teoria analisa o comportamento do conjunto, mostrando que a relação entre os ativos pode reduzir riscos sem necessariamente diminuir o potencial de ganhos.

Quem foi Markowitz e por que sua teoria é relevante?

Harry Markowitz foi um economista norte-americano que introduziu métodos estatísticos e matemáticos no estudo de carteiras de investimento. Antes de seus estudos, o processo de alocação de recursos era, em grande parte, intuitivo e baseado em preferências pessoais.

Ao aplicar conceitos como variância, correlação e covariância, ele demonstrou que o risco pode ser mensurado, controlado e otimizado. Seu trabalho provou que não basta “escolher bons investimentos”: é preciso entender como eles interagem entre si.

Essa visão fundamenta praticamente toda a gestão profissional de portfólios até hoje — de fundos multimercados a ETFs globais.

O conceito central da Teoria Moderna do Portfólio

A ideia principal é simples e poderosa: o risco de uma carteira não é apenas a soma dos riscos individuais dos ativos.

Dois investimentos podem ser voláteis separadamente, mas, quando combinados, podem se equilibrar. Se um sobe quando o outro cai, a carteira tende a oscilar menos.

É isso que caracteriza a diversificação eficiente.

Portanto, diversificar não significa apenas ter muitos ativos. Significa ter ativos com comportamentos diferentes, que reajam de maneira distinta aos cenários econômicos.

Os pilares da teoria

-

Diversificação inteligente

Distribuir o capital entre diferentes classes de ativos — renda fixa, ações, imobiliário, exterior, setores distintos — reduz a dependência de um único fator de risco.

Se um setor sofre perdas, outro pode compensar. Assim, a carteira se torna mais estável.

A diversificação funciona como uma rede de proteção, suavizando quedas e preservando o patrimônio no longo prazo.

-

Relação risco e retorno

Markowitz demonstrou que todo investimento envolve um trade-off: quanto maior o retorno esperado, maior tende a ser o risco assumido.

O objetivo, então, não é eliminar risco, mas encontrar o nível ideal de risco que maximize o retorno para o perfil do investidor.

Cada pessoa possui uma tolerância diferente. Alguns aceitam mais volatilidade; outros priorizam estabilidade. A carteira deve refletir essa realidade.

-

Variância, covariância e correlação

A teoria utiliza métricas estatísticas para medir o comportamento dos ativos:

- Variância: mede a volatilidade de um investimento

- Covariância: mostra como dois ativos se movem juntos

- Correlação: indica se andam na mesma direção ou em direções opostas

Ativos com correlação baixa ou negativa são especialmente valiosos, pois ajudam a equilibrar a carteira.

-

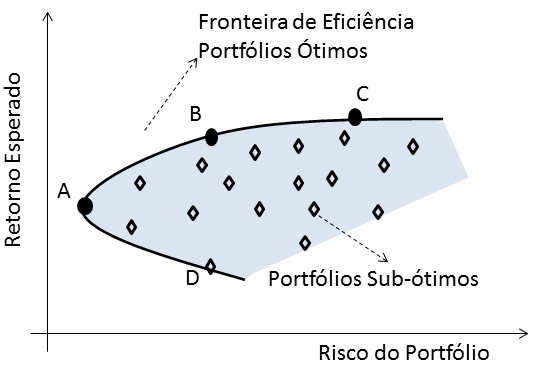

Fronteira eficiente

Esse é um dos conceitos mais conhecidos da teoria.

A fronteira eficiente representa o conjunto de carteiras que oferecem:

- maior retorno para um determinado risco, ou

- menor risco para um determinado retorno

Qualquer carteira fora dessa fronteira é considerada ineficiente.

Na prática, ela ajuda o investidor a entender qual combinação entrega o melhor custo-benefício entre risco e ganho esperado.

Diferença para o pensamento tradicional

Antes da teoria, muitos investidores concentravam recursos em poucos ativos considerados “bons”. A crença era simples: se a empresa é sólida, basta investir nela.

O problema é que a concentração aumenta o risco específico. Uma crise setorial pode comprometer todo o patrimônio.

A Teoria Moderna do Portfólio rompe com essa lógica ao afirmar que: não é o ativo isolado que importa, mas o equilíbrio do conjunto.

Essa mudança de mentalidade trouxe mais racionalidade e menos emoção ao processo decisório.

- Redução de riscos desnecessários

Esse é o ganho mais importante.

Quando alguém investe em poucos ativos — por exemplo, apenas ações de um único setor ou somente um fundo específico — assume riscos que poderiam ser facilmente evitados.

Imagine:

- só ações de bancos → crise financeira derruba tudo

- só imóveis → alta de juros prejudica o setor

- só renda fixa prefixada → inflação dispara e corrói ganhos

Esses riscos são chamados de riscos específicos. Eles não são inerentes ao mercado como um todo, mas sim a um setor, empresa ou estratégia.

A diversificação proposta por Markowitz elimina exatamente esse tipo de risco.

Ao misturar ativos diferentes, um problema isolado dificilmente compromete todo o patrimônio.

Resultado prático: menos chances de grandes perdas inesperadas.

Melhor estabilidade da carteira

Toda carteira oscila. Isso é inevitável.

O problema é o tamanho dessas oscilações.

Uma carteira concentrada pode cair 30% ou 40% em poucos meses. Isso gera medo, pânico e decisões precipitadas — como vender na baixa.

Já uma carteira diversificada tende a cair menos, porque:

- quando a bolsa cai, a renda fixa pode subir

- quando juros sobem, o exterior pode compensar

- quando um setor sofre, outro cresce

Esses movimentos opostos se equilibram.

Na prática, isso significa:

- quedas menores

- recuperações mais rápidas

- menos estresse emocional

E isso é crucial, porque investir bem depende muito mais de comportamento disciplinado do que de inteligência.

Decisões mais racionais

Sem método, o investidor age por impulso:

- compra porque “todo mundo está comprando”

- vende por medo

- segue modismos

- tenta prever o mercado

Esse comportamento costuma gerar prejuízos.

A Teoria Moderna do Portfólio substitui emoção por processo.

As decisões passam a ser baseadas em:

- dados históricos

- correlação entre ativos

- risco medido

- retorno esperado

Assim, a pergunta deixa de ser:

“Qual ativo vai bombar?”

E passa a ser:

“Como esse ativo melhora o equilíbrio da minha carteira?”

Essa mudança de mentalidade é o que diferencia amadores de profissionais.

Maior previsibilidade

Não significa prever o futuro.

Significa reduzir surpresas extremas.

Quando a carteira é bem distribuída, os resultados tendem a ficar dentro de uma faixa mais estável.

Por exemplo:

Carteira concentrada:

- +40% em um ano

- −35% no outro

Carteira diversificada:

- +12%

- +9%

- +11%

Perceba que o crescimento é mais “chato”, porém mais consistente.

No longo prazo, consistência vence volatilidade.

Investir não é corrida de 100 metros. É maratona.

Evita falsa diversificação

Esse erro é muito comum.

A pessoa acha que está diversificada porque tem:

- 10 ações diferentes

- mas todas do mesmo setor

ou - 5 fundos imobiliários

- todos de lajes corporativas

ou - vários CDBs do mesmo banco

Na prática, tudo reage igual.

Se o setor sofre, cai tudo junto.

A Teoria Moderna do Portfólio ensina que diversificação real exige:

- classes diferentes

- setores diferentes

- geografias diferentes

- fatores econômicos diferentes

Só assim o risco realmente diminui.

Como aplicar na prática (passo a passo aprofundado)

Agora vem a parte mais importante: execução.

Porque teoria sem aplicação não gera resultado.

Passo 1 – Defina objetivos

Sem objetivo, não existe estratégia.

Perguntas essenciais:

- Para que estou investindo?

- Quando vou usar esse dinheiro?

- Quero renda ou crescimento?

Exemplos:

- aposentadoria → longo prazo → mais renda variável

- reserva de emergência → curto prazo → renda fixa

- renda mensal → foco em dividendos ou FIIs

Cada meta pede uma alocação diferente.

Passo 2 – Conheça seu perfil de risco

Aqui entra a parte comportamental.

Não adianta montar uma carteira agressiva se você não suporta quedas.

Se uma queda de 20% tira seu sono, seu perfil não é arrojado.

Perfis típicos:

Conservador → prioridade: segurança

Moderado → equilíbrio

Arrojado → aceita volatilidade por mais retorno

A carteira deve ser confortável emocionalmente.

Se você não consegue mantê-la nas crises, ela está errada.

Passo 3 – Distribua entre classes diferentes

Aqui ocorre a diversificação prática.

Um exemplo simples:

- renda fixa pós-fixada

- renda fixa inflação

- ações Brasil

- ações exterior

- fundos imobiliários

Cada classe reage de forma distinta aos cenários econômicos.

O famoso modelo 60/40 (60% renda variável + 40% renda fixa) é apenas um ponto de partida.

Pode ser ajustado conforme seu perfil.

O importante é não concentrar.

Passo 4 – Rebalanceie periodicamente

Esse passo é ignorado por muitos.

Com o tempo:

- ações sobem → viram 70% da carteira

- risco aumenta sem você perceber

O rebalanceamento corrige isso.

Você vende o que subiu demais e compra o que ficou para trás.

Isso:

- mantém o risco constante

- disciplina lucros

- força comprar barato e vender caro

É uma forma automática de evitar decisões emocionais.

Conclusão sobre a Teoria Moderna do Portfólio

A Teoria Moderna do Portfólio trouxe uma das maiores revoluções da história dos investimentos: transformou a diversificação em ciência.

Ela ensina que investir bem não é buscar o “ativo perfeito”, mas construir uma estrutura equilibrada, resiliente e coerente com seus objetivos.

Mais do que tentar prever o mercado, o investidor deve organizar o portfólio de forma estratégica.

No fim, a lógica é simples: não se trata de apostar no futuro, mas de preparar a carteira para qualquer cenário.

E é justamente essa mentalidade disciplinada que separa o amador do investidor consistente.

Gostou deste artigo? Leia também este artigo sobre Fronteira Eficiente de Markowitz.

Artigos Relacionados

Sobre o Autor

0 Comentários