O que são IBS e CBS? Entenda os novos impostos da Reforma Tributária

A recente Reforma Tributária no Brasil (IBS e CBS) traz mudanças significativas no sistema de tributação sobre o consumo. Entre as novidades, estão o Imposto sobre Bens e Serviços (IBS) e a Contribuição sobre Bens e Serviços (CBS), que substituem impostos existentes e prometem simplificar o sistema fiscal brasileiro. Inspirados no modelo de Imposto sobre Valor Agregado (IVA), adotado em diversos países, essas novas tributações visam reduzir a complexidade do atual modelo e trazer mais transparência para consumidores e empresas.

Como funciona o novo modelo tributário?

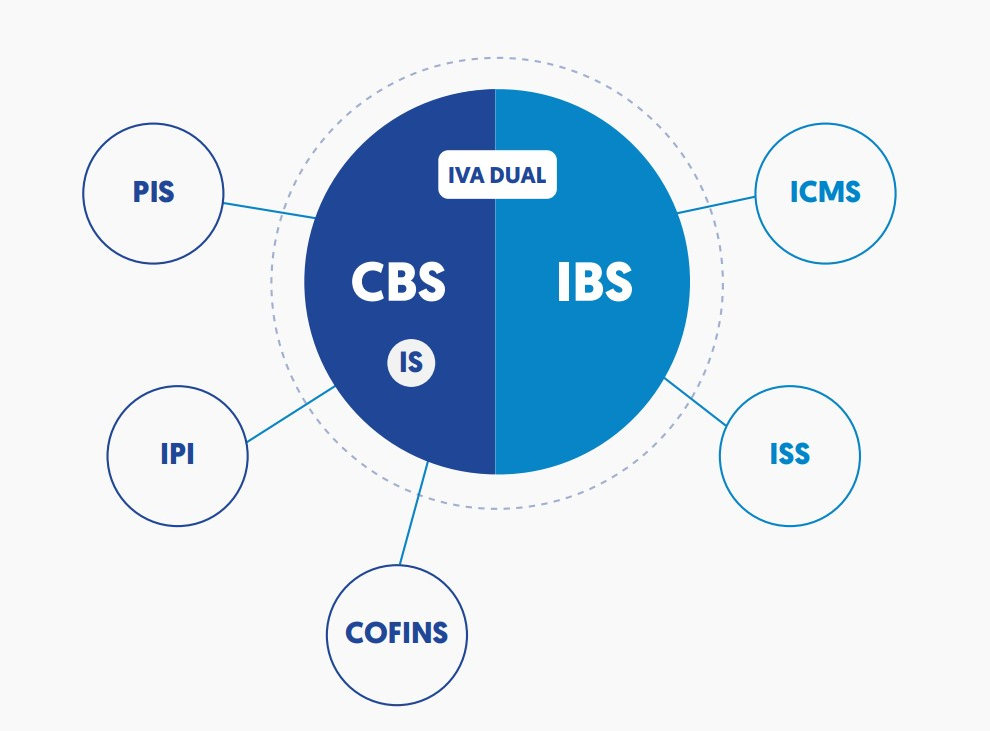

Atualmente, o Brasil possui um sistema tributário fragmentado, composto por diversos impostos sobre o consumo em níveis federal, estadual e municipal. A Reforma Tributária unifica essa estrutura com a criação do IVA dual, que se divide em dois componentes:

- IBS (Imposto sobre Bens e Serviços): Substitui o ICMS (imposto estadual) e o ISS (imposto municipal);

- CBS (Contribuição sobre Bens e Serviços): Substitui o PIS e a Cofins, que são tributos federais.

Essas mudanças têm o objetivo de reduzir a burocracia, evitar a bitributação e padronizar a tributação em todo o território nacional.

Para ficar mais claro, confira a tabela:

| Característica | IBS | CBS |

| Nível de governo | Estadual e municipal | Federal |

| Base de cálculo | Valor adicionado | Receita bruta |

| Impostos substituídos | ICMS e ISS | PIS e COFINS |

| Alíquota | Alíquota única nacional | Alíquota única |

O que é o IBS?

O Imposto sobre Bens e Serviços (IBS) será um tributo estadual e municipal, criado para substituir o ICMS (Imposto sobre Circulação de Mercadorias e Serviços) e o ISS (Imposto sobre Serviços de Qualquer Natureza). Sua principal característica é a não cumulatividade, permitindo a compensação de créditos tributários ao longo da cadeia produtiva, evitando o pagamento de imposto sobre imposto.

Outro ponto relevante é que cada estado e município poderá definir sua própria alíquota, respeitando um valor de referência. Isso garante um mínimo de equidade na tributação e evita distorções entre as regiões do país.

Qual será a alíquota do IBS?

A alíquota padrão de referência para o IBS foi estabelecida em 17,7%. No entanto, os estados e municípios terão autonomia para definir taxas específicas dentro de certos limites.

Quando o IBS entrará em vigor?

O IBS terá um período de transição entre 2026 e 2033. Durante esses sete anos, ele será implementado gradualmente, com regras detalhadas sendo definidas para garantir uma migração eficiente do modelo antigo para o novo.

O que é a CBS?

A Contribuição sobre Bens e Serviços (CBS) será um tributo federal criado para substituir o PIS (Programa de Integração Social) e a Cofins (Contribuição para o Financiamento da Seguridade Social). Seu objetivo é simplificar a tributação sobre o consumo em nível nacional, reduzindo o número de declarações e obrigações acessórias exigidas das empresas.

A CBS também faz parte do modelo de IVA dual, compondo o novo sistema de tributação sobre o valor agregado no Brasil.

Qual será a alíquota da CBS?

A alíquota de referência da CBS foi estabelecida em 8,8%. Quando somada à alíquota do IBS, a carga tributária total do novo sistema será de 26,5%.

Quando a CBS entrará em vigor?

A CBS será implementada a partir de 2026, com um período de transição até 2033. Inicialmente, sua alíquota será reduzida, aumentando progressivamente até atingir o valor definitivo.

Vantagens da Reforma Tributária

A introdução do IBS e da CBS traz diversos benefícios para o sistema tributário brasileiro, incluindo:

- Simplificação – Unifica diversos impostos, reduzindo a complexidade fiscal.

- Transparência – Facilita a compreensão dos tributos incidentes sobre produtos e serviços.

- Equidade – Reduz desigualdades na tributação entre diferentes regiões do país.

- Redução de custos empresariais – Diminui a burocracia e melhora o ambiente de negócios.

Desvantagens do IBS e CBS

A reforma tributária prevê a substituição de tributos indiretos pelo IBS e CBS, mas sua implementação traz desafios.

- Transição Complexa – A mudança será gradual e pode gerar custos administrativos e insegurança jurídica para empresas.

- Alíquotas Elevadas – A carga tributária pode aumentar em alguns setores, impactando preços e consumidores.

- Impacto Setorial – Setores como serviços e agronegócio podem perder benefícios e enfrentar maior tributação.

- Mais Burocracia – A adaptação ao novo modelo pode gerar dificuldades, especialmente para pequenos negócios.

Conclusão do IBS e CBS

A criação do IBS e CBS representa um passo importante na modernização do sistema tributário brasileiro. Com a simplificação da arrecadação de impostos e a redução da carga burocrática, espera-se um impacto positivo tanto para empresas quanto para consumidores. No entanto, a transição até 2033 será um período crítico para adaptação e ajustes nas novas regras fiscais.

Ficar atento às mudanças e entender o novo modelo será essencial para aproveitar os benefícios da Reforma Tributária.

Gostou deste artigo? Veja também este artigo sobre “IR sobre ganho no exterior“.

Artigos Relacionados

Sobre o Autor

0 Comentários