Tesouro RendA+: Tudo o que você precisa saber sobre esse investimento

Se você está em busca de opções seguras e rentáveis para investir seu dinheiro, o Tesouro RendA+ pode ser uma excelente escolha. Neste artigo, vamos explorar todos os detalhes sobre esse investimento e como você pode se beneficiar dele.

O que é o Tesouro RendA+?

O Tesouro RendA+ é um novo título oferecido pelo Tesouro Nacional, projetado especialmente para aqueles que desejam investir visando complementar sua renda na aposentadoria. Em termos práticos, trata-se de uma Nota do Tesouro Nacional série B (NTN-B) que possui parte de seus rendimentos vinculados à inflação, semelhante ao Tesouro IPCA+.

Assim como na previdência privada, o RendA+ possui uma fase de acumulação e uma fase de conversão. Na fase de acumulação, o investidor realiza contribuições financeiras, ou seja, cria uma reserva para o futuro. Na fase de conversão, o investidor começa a receber de volta o valor aplicado ao longo dos anos, acrescido dos juros. O valor total é pago ao longo de 20 anos, em 240 parcelas mensais. Durante esse período, o valor recebido é corrigido mensalmente com base na inflação, a fim de preservar o poder de compra do investidor.

Como funciona o Tesouro RendA+?

O funcionamento do Tesouro RendA+ é baseado no recebimento de recursos mensais no futuro, durante o período de conversão. Uma das principais diferenças entre o Tesouro RendA+ e outros títulos públicos federais é que ele não prevê resgate total no vencimento nem pagamento de juros semestrais até a liquidação do título.

Por exemplo, se você planeja se aposentar em 2045, durante a fase de acumulação, você precisará adquirir títulos com vencimento nesse ano. Quando essa data chegar, você começará a receber mensalmente o valor investido, estendendo-se até 2065.

Quais são os benefícios do Tesouro RendA+?

O Tesouro RendA+ apresenta diversas vantagens que o tornam uma opção interessante para os investidores. Veja alguns dos principais benefícios:

- Segurança: Por ser um título público, o Tesouro RendA+ possui a garantia do governo federal. Isso significa que é considerado um investimento de baixo risco, ideal para quem busca segurança em seus investimentos.

- Rentabilidade atrativa: Embora seja considerado um investimento conservador, o Tesouro Renda Mais oferece uma rentabilidade superior à poupança e a outras aplicações de renda fixa disponíveis no mercado.

- Diversificação da carteira: Investir em Tesouro RendA+ permite diversificar sua carteira de investimentos, equilibrando riscos e maximizando oportunidades.

- Acesso facilitado: O Tesouro RendA+ pode ser adquirido diretamente pelo investidor através do Tesouro Direto, uma plataforma online do Tesouro Nacional. Isso torna o investimento acessível e prático, sem a necessidade de intermediários.

Qual é o rendimento?

O Tesouro RendA+ possui uma remuneração híbrida, combinando uma taxa fixa com parte dos rendimentos atrelada à inflação. Na época do lançamento do título, em janeiro de 2023, a taxa fixa variava entre 6% e 6,50% ao ano.

Qual o prazo para resgate?

O Tesouro RendA+ oferece oito datas de vencimento possíveis, variando de 2030 a 2065. O vencimento mais curto ocorre em 15 de janeiro de 2030. Independentemente do prazo escolhido pelo investidor, o valor investido será devolvido em 240 parcelas mensais consecutivas, ou seja, em um período de 20 anos.

É possível resgatar o Tesouro RendA+ antes do vencimento, desde que sejam respeitados 60 dias após o início da aplicação. No entanto, é importante considerar que, nesse caso, o título estará sujeito à marcação a mercado. Isso significa que seu valor poderá sofrer variações para cima ou para baixo, dependendo do contexto econômico no momento do resgate.

Ao optar pelo resgate antecipado, o investidor poderá não obter as mesmas condições favoráveis de venda obtidas no momento da aquisição. Da mesma forma, é possível que o título esteja valendo mais do que na data inicial da aplicação. É essencial estar ciente dessas possibilidades e considerar a estratégia de investimento a longo prazo ao decidir pelo resgate antecipado.

Posso usar o Tesouro RendA+ para a reserva de emergência?

Não é recomendado utilizar o Tesouro RendA+ para a reserva de emergência. A reserva de emergência é um fundo destinado a situações imprevistas e requer um investimento que ofereça segurança e liquidez diária ou imediata.

O Tesouro RendA+ não atende a esse requisito de liquidez imediata, pois possui um prazo de vencimento que varia de 10 a 45 anos. Portanto, não é a opção mais adequada para atender às necessidades de uma reserva de emergência.

Tributação

O Imposto de Renda é aplicado de acordo com a tabela regressiva, que varia de acordo com o prazo de investimento. Quanto maior o prazo, menor a alíquota de IR. As alíquotas de IR vão de 22,5% a 15% sobre os rendimentos.

É importante destacar que a incidência do Imposto de Renda ocorre apenas sobre os rendimentos obtidos e não sobre o valor investido inicialmente.

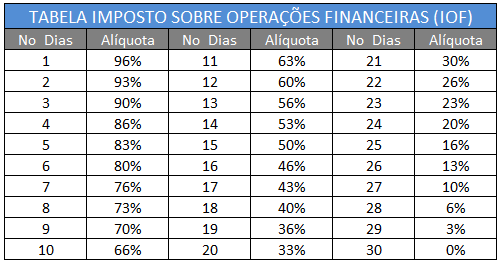

Já o Imposto sobre Operações Financeiras (IOF) incide apenas em resgates realizados nos primeiros 30 dias da aplicação. A alíquota do IOF varia de acordo com o período de resgate, sendo maior nos primeiros dias e diminuindo gradualmente até o 30º dia.

Conclusão

O Tesouro RendA+ é uma opção segura e rentável para quem deseja investir em renda fixa. Com a garantia do governo federal e uma rentabilidade atraente, esse tipo de investimento pode fazer parte de uma estratégia de diversificação e proteção do patrimônio.

No entanto, é essencial analisar seu perfil de investidor, objetivos financeiros e prazo antes de investir. Avalie cuidadosamente os prazos de vencimento, os tipos de títulos disponíveis e a sua tolerância ao risco.

Lembre-se também de que este tipo de investimento é de longo prazo. Para obter melhores resultados, é recomendável manter os títulos até o vencimento, aproveitando a rentabilidade acordada.

Além disso, fique atento às taxas cobradas pela corretora de valores, pois elas podem impactar a rentabilidade do seu investimento. Verifique as taxas de custódia, administração e negociação antes de escolher uma corretora.

Espero que tenha gostado! Se ficou com alguma dúvida deixe nos comentários! Obrigado!

Artigos Relacionados

Sobre o Autor

0 Comentários