Fundo de Investimento em Direitos Creditórios (FIDC): O que é?

Você já ouviu falar em Fundo de Investimento em Direitos Creditórios (FIDC)?

Se ainda não, está na hora de conhecer mais sobre essa modalidade de investimento que tem chamado a atenção de muitos investidores.

O FIDC funciona como uma união de diversos investidores que, com o mesmo objetivo, unem seus recursos em um investimento comum para todos. Esses direitos são créditos que as empresas têm a receber, como aluguéis, duplicatas ou outras receitas.

Este tipo de fundo pode ser bastante interessante para quem investe. Entretanto, este tipo de investimento pode parecer um pouco confusa a princípio.

Por isso, neste artigo, você entenderá de forma clara e objetiva o que é FIDC, como funciona, quais são suas características, os riscos envolvidos e se realmente vale a pena investir nessa modalidade.

O que é o Fundo de Investimento em Direitos Creditórios (FIDC)?

FIDC é a sigla para Fundo de Investimento em Direitos Creditórios. Esse tipo de fundo é formado por um grupo de investidores que unem seus recursos em um investimento comum.

O objetivo do FIDC é investir em Direitos Creditórios, que são títulos de crédito originados de negócios realizados entre empresas e seus clientes, como faturas, duplicatas, cheques e contratos de prestação de serviços.

O fundo adquire esses títulos e recebe o dinheiro dos pagamentos dos devedores, sendo responsável por gerir o recebimento desses recursos e repassá-los aos investidores de acordo com a participação de cada um no fundo.

O FIDC é uma alternativa de investimento que oferece uma diversificação de risco e potencialmente pode gerar retornos atrativos.

Vamos a um exemplo simples, quando uma empresa vende um produto a prazo para um consumidor através de cartão de crédito, ela pode antecipar o recebimento desses recebíveis vendendo-os para um FIDC na forma de direitos creditórios. Em troca, a empresa recebe o valor desses recebíveis com um desconto e os investidores do fundo são remunerados por meio de taxas.

O que são Fundos Aberto e Fundos Fechados?

Fundos Abertos: são aqueles em que as cotas são emitidas e resgatadas a qualquer momento, de acordo com a demanda dos investidores. Isso significa que os investidores podem comprar e vender suas cotas a qualquer momento, com liquidação em poucos dias úteis. O número de cotas disponíveis é ajustado constantemente para atender às demandas de entrada e saída de recursos. Fundos de ações, fundos de renda fixa e fundos multimercados geralmente são fundos abertos.

Fundos Fechados: são aqueles em que as cotas são emitidas apenas durante o período inicial de captação, geralmente com prazo determinado, e não são mais criadas depois disso. Os investidores que desejam adquirir cotas após o período inicial terão que comprá-las no mercado secundário, como em uma bolsa de valores, por exemplo. Da mesma forma, os investidores que desejam vender suas cotas precisam encontrar outro investidor interessado em comprá-las no mercado secundário. Por esse motivo, os fundos fechados geralmente apresentam menor liquidez e podem sofrer variações mais expressivas em seu valor de mercado. Fundos imobiliários e fundos de participações são exemplos de fundos fechados.

Vantagens do FIDC?

O Fundo de Investimento em Direitos Creditórios (FIDC) tem suas vantagens como qualquer outro tipo de investimento. Algumas das principais vantagens são:

- Diversificação: o FIDC permite a diversificação de investimentos, pois é possível investir em vários direitos creditórios diferentes.

- Rentabilidade: a rentabilidade do FIDC pode ser atrativa, pois muitas vezes o rendimento é superior a outras opções de investimento.

- Liquidez: a maioria dos FIDCs possui uma boa liquidez, permitindo que o investidor resgate seus recursos em caso de necessidade.

- Risco limitado: o investidor não está exposto diretamente aos riscos de crédito dos direitos creditórios, já que a gestora do fundo é responsável pela análise de crédito.

Quais são os riscos do FIDC?

Assim como em qualquer investimento, existem riscos associados ao investimento em Fundos de Investimento em Direitos Creditórios (FIDC). Alguns dos principais riscos incluem:

- Risco de crédito: o risco de que os devedores dos direitos creditórios não paguem suas dívidas, o que pode resultar em perdas para o fundo. Veja o caso da Americanas.

- Risco de mercado: o risco de que a performance do fundo seja afetada por eventos macroeconômicos, como crises financeiras ou flutuações nas taxas de juros.

- Risco de concentração: o risco de que o fundo invista uma grande parte de seus recursos em um número limitado de emissores de direitos creditórios, o que pode aumentar o risco de inadimplência e impactar negativamente a performance do fundo.

- Risco de estruturação: o risco de que a estrutura do FIDC não seja adequada para os investidores, como problemas com a segregação de ativos e passivos do fundo.

Os investidores devem estar cientes desses riscos antes de investir em um FIDC e considerar cuidadosamente seus objetivos de investimento, perfil de risco e prazo de investimento antes de tomar uma decisão de investimento.

Quais são os tipos de cotas do Fundo de Investimento em Direitos Creditórios?

Existem dois tipos de cotas em um Fundo de Investimento em Direitos Creditórios (FIDC): as cotas seniores e as cotas subordinadas.

As cotas seniores são as primeiras a receber os pagamentos provenientes dos direitos creditórios que compõem a carteira do FIDC. São consideradas mais seguras e têm prioridade no recebimento das parcelas, possuindo menor risco de inadimplência. Porém, em contrapartida, apresentam menor rentabilidade.

Já as cotas subordinadas são consideradas mais arriscadas e, consequentemente, possuem maior rentabilidade. Essas cotas recebem pagamentos somente após as cotas seniores terem sido integralmente pagas. São utilizadas como uma forma de aumentar o rendimento do fundo, mas exigem maior tolerância ao risco por parte do investidor.

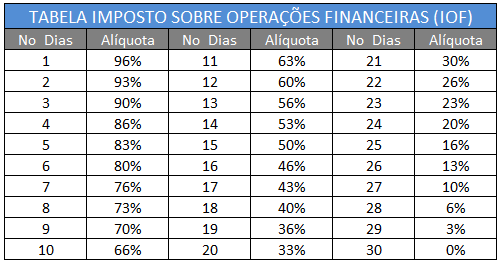

Como é a Tributação do FIDC?

Os FIDC, como investimentos de renda fixa, seguem as regras gerais de tributação. Para resgates realizados em menos de 30 dias, há cobrança de Imposto sobre Operações Financeiras (IOF) regressivo, e para resgates acima de 30 dias, é cobrado o Imposto de Renda, que segue a tabela regressiva e é aplicado diretamente na fonte. A alíquota de imposto varia de acordo com o prazo de investimento: até 180 dias, a alíquota é de 22,5%; entre 181 e 360 dias, é de 20%; entre 361 e 720 dias, é de 17,5%; e acima de 720 dias, é de 15%.

Conclusão: Vale a pena investir em Fundo de Investimento em Direitos Creditórios (FIDC)?

A decisão de investir em FIDC deve ser avaliada individualmente por cada investidor, considerando seus objetivos financeiros, perfil de risco, prazo de investimento e análise das características do fundo em questão.

O investimento em FIDC pode trazer vantagens, como possibilidade de diversificação, rentabilidade atrativa e acesso a ativos que não estariam disponíveis individualmente para investidores de menor porte.

No entanto, há também riscos envolvidos, como a possibilidade de inadimplência dos devedores, além da necessidade de se avaliar as taxas de administração e performance do fundo, que podem afetar a rentabilidade final do investimento.

Assim, é importante realizar uma análise cuidadosa e comparar o FIDC com outras opções de investimento antes de decidir se vale a pena investir nessa modalidade. Além disso, é sempre recomendado buscar o auxílio de um profissional especializado para tomar decisões de investimento.

Espero que tenha gostado! Se ficou alguma dúvida deixe nos comentários! Obrigado!

Artigos Relacionados

Sobre o Autor

0 Comentários