Investimentos para médicos: Quais são as opções?

A importância de investir para médicos, que frequentemente enfrentam uma renda variável e estão atentos à sua segurança financeira na aposentadoria, é indiscutível.

Para otimizar seus recursos financeiros, é crucial analisar as diversas opções de investimento disponíveis e selecionar aquelas que melhor correspondem aos seus objetivos financeiros e tolerância ao risco.

Contudo, dada a vasta gama de alternativas no mercado financeiro, escolher em qual investir pode ser um desafio.

Os médicos empreendedores têm várias preocupações financeiras, e meu objetivo é ajudá-lo a tomar melhores escolhas sobre seus investimentos.

Neste artigo, exploraremos as melhores alternativas de investimento para médicos, que incluem poupança, previdência privada, ações, títulos do Tesouro, imóveis e fundos imobiliários.

Cada opção será examinada considerando seu potencial de retorno, risco e flexibilidade, permitindo que você, médico leitor, determine a mais adequada às suas necessidades financeiras e metas de longo prazo.

É essencial lembrar que não existe uma única opção de investimento ideal para todos. Antes de tomar uma decisão, considere sua situação financeira, objetivos de longo prazo e tolerância ao risco.

No entanto, com pesquisa e planejamento adequados, é possível encontrar a opção que ofereça o melhor equilíbrio entre retorno potencial e segurança financeira para o futuro.

Por que os médicos devem investir?

Investir é crucial para todos, especialmente para médicos com renda instável que precisam planejar sua aposentadoria financeira.

Investir também proporciona:

- Maior autonomia financeira e liberdade, permitindo escolhas financeiras significativas e independência de outras fontes para cobrir despesas.

- Tranquilidade na vida profissional e familiar, pois garante segurança financeira, permitindo que você se concentre em sua carreira e no atendimento aos pacientes sem preocupações com dívidas ou imprevistos.

- Preparação para emergências, pois uma reserva financeira sólida permite enfrentar desafios financeiros e investir em formação contínua.

- Realização de sonhos e objetivos, como viagens, compra de imóveis, educação dos filhos ou uma aposentadoria confortável.

Quando começar a investir?

A decisão sobre quando começar a investir varia conforme suas circunstâncias financeiras, objetivos e perfil de risco.

É prudente pagar dívidas de alto custo, como cartões de crédito, e ter uma reserva de emergência antes de investir.

Determinar seus objetivos financeiros é crucial, especialmente se estiver planejando a aposentadoria, pois começar cedo aproveita o tempo e os juros compostos para crescer seu dinheiro.

Leve em conta seu perfil de risco ao escolher opções de investimento, equilibrando segurança e potencial de retorno conforme sua disposição para assumir riscos.

O ideal é começar a investir o mais cedo possível para construir riqueza e assegurar um futuro financeiro estável.

Quanto do salário investir?

Uma regra geral é alocar de 20% a 30% do salário para investimentos, mas isso pode variar conforme suas necessidades e objetivos financeiros.

Por exemplo, um médico com um salário líquido de R$ 10.000 pode decidir investir R$ 2.000, mantendo o restante para despesas mensais e outros gastos, dependendo de seu perfil de risco e estratégia financeira.

Antes de definir quanto do salário destinar para investimentos, é essencial considerar suas despesas fixas e variáveis.

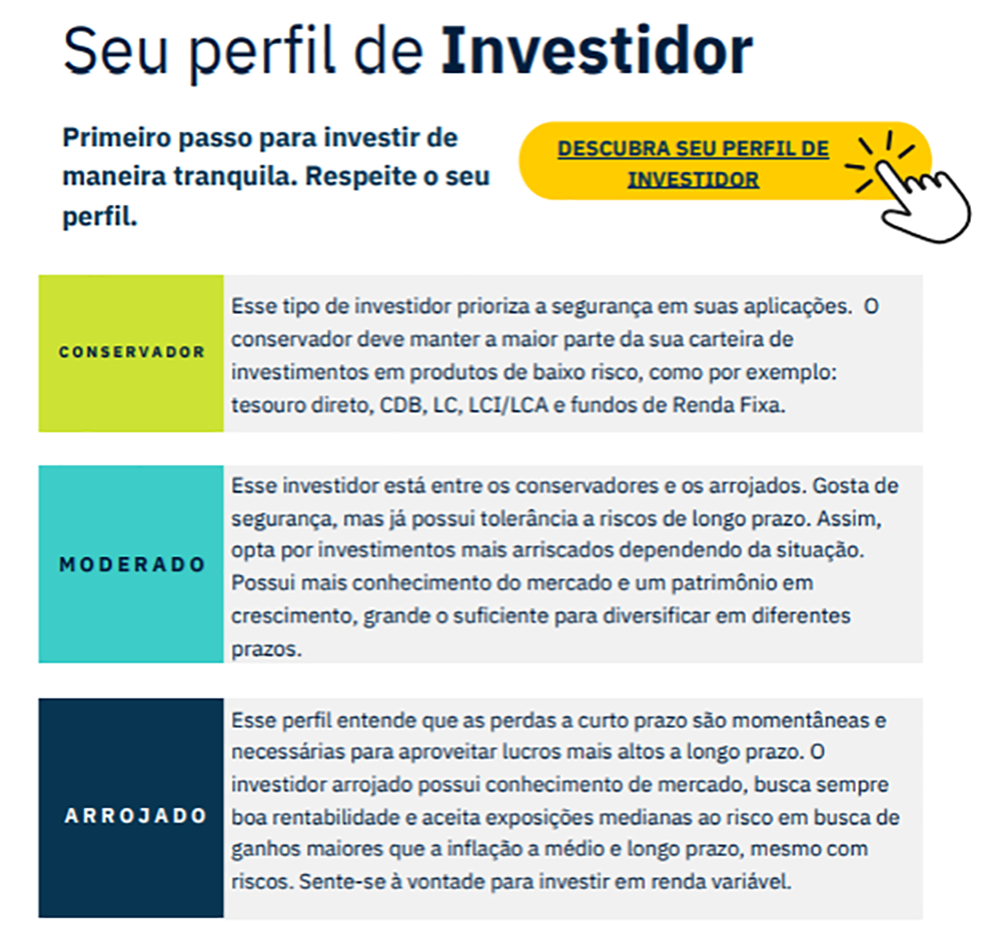

O que é perfil de investidor?

O perfil de investidor é uma caracterização da personalidade financeira de um indivíduo, abrangendo suas expectativas, objetivos, necessidades, estilo de vida, disponibilidade de tempo e tolerância ao risco. Ele é crucial para estabelecer a estratégia de investimento mais apropriada para cada pessoa, possibilitando uma avaliação precisa de suas preferências, limitações e oportunidades de investimento.

Por exemplo, um médico interessado em investir de forma segura e focar na preservação de capital pode possuir um perfil conservador. Por outro lado, um médico disposto a assumir maiores riscos em busca de maior rentabilidade pode ser classificado como arrojado. Entender seu perfil de investidor é vital para escolher as opções financeiras que melhor correspondem aos seus objetivos e expectativas, permitindo ajustes na sua estratégia de investimento conforme suas necessidades evoluem.

Descubra seu perfil de investidor clicando aqui!

Quais são os investimentos mais adequados para médicos?

Os investimentos variam em níveis de risco, dependendo da natureza do investimento e do perfil do investidor. Investimentos de baixo a moderado risco incluem títulos do Tesouro Direto, fundos de investimento e fundos de renda fixa, que normalmente apresentam menor risco de perda de capital, mas também rendimentos mais baixos.

A poupança, por sua vez, não é recomendada como um investimento viável, devido à sua baixa taxa de juros que não acompanha a inflação, o que pode resultar na desvalorização do capital investido ao longo do tempo.

Cada investidor tem objetivos financeiros, necessidades e um perfil de risco únicos, portanto, antes de fazer qualquer investimento, é aconselhável consultar um consultor de investimentos. Esses profissionais podem ajudá-lo a avaliar suas necessidades financeiras e indicar as opções de investimento mais adequadas.

Opções de investimento para médicos de acordo com o objetivo desejado:

Para reserva de emergência:

Existem várias opções de investimento de baixo a moderado risco apropriadas para uma reserva de emergência. Opções recomendadas incluem títulos do Tesouro Direto e Fundos de Renda Fixa. A seleção do investimento ideal para a reserva de emergência deve considerar fatores como rentabilidade, liquidez e segurança, sendo a liquidez particularmente crucial para garantir acesso rápido aos fundos quando necessário.

Construção de patrimônio:

Você pode optar por uma variedade de investimentos para crescer suas economias e construir patrimônio. Algumas das principais opções de renda fixa, que são mais estáveis e seguras, incluem:

Títulos públicos do Tesouro Direto: ao comprar um título público, você empresta dinheiro ao governo brasileiro e recebe de volta o valor emprestado com juros no futuro.

CDBs: ao investir em CDBs, você empresta dinheiro ao banco, que o utiliza para financiar suas operações e atender demandas de crédito, com a rentabilidade definida por uma taxa de juros ou acordo pré-determinado.

LCI e LCA: são títulos emitidos por bancos que apoiam o setor imobiliário ou o agronegócio. Assim como os CDBs, LCI e LCA são garantidos pelo Fundo Garantidor de Crédito até R$ 250 mil e são isentos de imposto de renda, mas requerem um período mínimo de resgate de 90 dias.

Fundos DI: esses fundos investem em papéis atrelados à taxa básica de juros (Selic) ou ao CDI, com rendimentos que acompanham essas taxas.

Planejamento para aposentadoria:

O planejamento para aposentadoria deve incluir uma definição clara de quanto será investido mensalmente, por quanto tempo os fundos serão mantidos investidos e qual a expectativa de rendimentos. Considerações sobre o estilo de vida desejado na aposentadoria, conquistas planejadas, possíveis aquisições de bens e despesas básicas são essenciais para escolher os melhores investimentos para suas necessidades.

Há disponíveis fundos de previdência privada para todos os perfis de investidores, desde os mais conservadores até os mais arrojados. Os planos de previdência privada são divididos em dois tipos principais:

Plano Gerador de Benefício Livre (PGBL): Neste plano, é possível deduzir as contribuições feitas ao plano, até 12% da sua renda tributável anual, do seu imposto de renda. Este valor será tributado no momento do resgate dos recursos.

Vida Gerador de Benefício Livre (VGBL): O VGBL não oferece benefícios fiscais nas contribuições, mas o imposto de renda incide apenas sobre os rendimentos, e não sobre o valor total investido, como ocorre no PGBL.

Comumente, investidores optam por alocar uma parte de seus recursos no PGBL para aproveitar a dedução fiscal e o restante em VGBL, buscando otimizar os benefícios tributários de ambos os planos.

Dicas de investimentos para médicos e profissionais da saúde

Investir é essencial para atingir objetivos financeiros e garantir um futuro tranquilo, mas requer decisões ponderadas. Seguem algumas estratégias para ajudar médicos e profissionais da saúde a investir de maneira eficaz:

- Defina metas e objetivos claros, como acumular uma reserva de emergência, construir patrimônio ou planejar a aposentadoria. Isso facilitará a escolha dos investimentos mais adequados.

- Conheça seu perfil de risco. Cada investimento tem um nível de risco associado, e é vital entender quanto risco você está disposto a aceitar.

- Realize um planejamento financeiro detalhado. Saiba quanto dinheiro você pode destinar para investimentos, entenda suas despesas fixas e outros gastos.

- Segmente seus investimentos por finalidade. Mantenha fundos destinados a emergências em opções de baixo risco, enquanto pode alocar outros recursos em investimentos de risco moderado ou alto para objetivos de longo prazo.

- Diversifique sua carteira de investimentos para balancear riscos e aumentar as chances de retornos favoráveis. A diversificação ajuda a reduzir os impactos de possíveis perdas.

- Mantenha-se informado sobre o mercado financeiro e estude as oportunidades de investimento disponíveis. Compreenda como diferentes produtos de investimento funcionam e se alinham com suas metas financeiras.

Lembre-se, estas são apenas orientações gerais e é recomendável buscar consultoria financeira especializada para tomar decisões mais personalizadas e precisas.

A importância de manter o controle financeiro

Manter o controle financeiro atualizado é crucial para a saúde financeira de qualquer indivíduo, incluindo médicos e outros profissionais da saúde.

Ter um conhecimento profundo da sua situação financeira atual, incluindo receitas, despesas e gastos mensais, é essencial para gerenciar eficazmente seus recursos financeiros e tomar decisões informadas.

Além disso, um controle financeiro rigoroso ajuda a prevenir endividamentos desnecessários, possibilitando o monitoramento de dívidas e o pagamento de contas em dia, o que evita a acumulação de juros e penalidades.

Outro benefício de um controle financeiro efetivo é a capacidade de economizar e investir, contribuindo para a formação de patrimônio e assegurando estabilidade financeira no longo prazo.

Com uma gestão financeira sólida, é possível definir e alcançar objetivos financeiros importantes, como a aquisição de um imóvel, planejar uma viagem dos sonhos ou preparar-se para uma aposentadoria confortável.

Já baixaram as planilhas do Investidor Top para te ajudar a manter o controle financeiro?

Conclusão: Investimentos para médicos

Investir em si mesmo, tanto financeiramente quanto pessoalmente, é crucial para quem busca estabilidade financeira e um futuro seguro. Isso é especialmente verdadeiro para médicos e profissionais de saúde, que enfrentam jornadas de trabalho extensas e grandes responsabilidades financeiras. É essencial que estejam vigilantes e façam escolhas prudentes em relação aos seus investimentos.

Uma gestão financeira sólida e um planejamento minucioso são fundamentais para atingir as metas desejadas. É importante explorar diversas opções de investimento, adequar as escolhas ao seu perfil de investidor e buscar a diversificação da carteira para mitigar riscos.

Além disso, manter um controle financeiro rigoroso é essencial para a saúde econômica de qualquer profissional da área médica.

Artigos Relacionados

Sobre o Autor

0 Comentários