R$ 1 Milhão: Quanto Será Que Precisa Investir para Ter?

Em algum momento da vida, todo mundo já se perguntou: “quanto será que eu preciso investir para chegar a R$ 1 milhão?”

A resposta parece simples, mas envolve muito mais do que números. Antes de pensar no valor exato, é fundamental entender por que você quer atingir essa meta e como pretende chegar lá.

Mais do que um objetivo financeiro, o milhão é um símbolo de independência: poder escolher, com liberdade, o que fazer com seu tempo e seu dinheiro. Mas, para alcançá-lo, é preciso estratégia, paciência e constância.

Antes de Tudo: Por Que Você Quer R$ 1 Milhão?

Ter R$ 1 milhão apenas pelo número é como correr uma maratona sem linha de chegada definida: o esforço existe, mas a direção se perde no meio do caminho.

O primeiro passo é responder a uma pergunta simples, qual é o propósito do seu milhão?

Quer garantir uma aposentadoria tranquila? Comprar uma casa? Viver de renda? Financiar os estudos dos filhos? Cada resposta muda completamente o tipo de investimento, o prazo e o risco que você estará disposto a correr.

Sem propósito, a jornada se torna pesada. Com um propósito claro, o plano ganha sentido, e o dinheiro deixa de ser um fim em si mesmo, passando a ser um meio para conquistar algo maior.

Definindo o Prazo: Quanto Tempo Você Tem?

Depois de entender o “porquê”, vem o “quando”.

O tempo é o maior aliado e, paradoxalmente, o mais negligenciado dos investidores.

O poder dos juros compostos faz com que cada real investido no início valha muito mais do que aquele aplicado anos depois.

Afinal, quando o dinheiro tem tempo para trabalhar, ele multiplica não só o valor investido, mas também os próprios rendimentos.

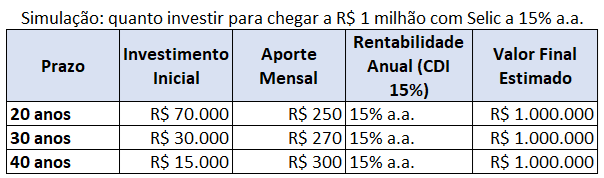

Vamos imaginar diferentes prazos para alcançar R$ 1 milhão, considerando uma rentabilidade de 100% do CDI, o que hoje corresponde a aproximadamente 15% ao ano:

Em 20 anos

Com uma taxa de 15% ao ano, o efeito dos juros compostos é impressionante.

Para atingir R$ 1 milhão em 20 anos, bastaria um aporte inicial de R$ 70 mil e contribuições mensais de R$ 250.

Perceba: com uma taxa mais alta, o dinheiro cresce mais rápido e o esforço mensal necessário diminui.

Em 30 anos

Com mais tempo a seu favor, o peso dos aportes se reduz ainda mais.

Em 30 anos, seria possível chegar a R$ 1 milhão com R$ 30 mil iniciais e aportes mensais de apenas R$ 270.

Nesse cenário, mais de 80% do valor final viria dos juros compostos, e não das suas contribuições diretas.

É o tempo assumindo o protagonismo.

Em 40 anos

Agora, imagine começar cedo, com 25 ou 30 anos, por exemplo.

Com R$ 15 mil de entrada e R$ 300 por mês, você também chegaria ao R$ 1 milhão no longo prazo, graças à força exponencial dos juros compostos.

Mesmo aportando valores pequenos, a combinação de tempo + disciplina + constância gera um resultado extraordinário.

A lição é clara:

O tempo é o ingrediente mais poderoso da riqueza.

Quanto antes você começar, menor será o sacrifício e maior será o efeito multiplicador do seu capital.

Começar tarde exige aportes maiores e prazos mais longos; começar cedo transforma pequenas quantias em grandes resultados.

Renda Fixa: O Caminho Mais Seguro

Para quem está começando ou tem perfil conservador, a renda fixa é a porta de entrada mais segura.

Com a taxa Selic em patamares elevados, títulos como Tesouro Direto, CDBs, LCIs e LCAs oferecem rendimentos atrativos e previsíveis.

A renda fixa é ideal para quem:

- Prefere estabilidade e previsibilidade;

- Deseja evitar grandes oscilações;

- Está construindo reserva de emergência ou patrimônio inicial.

A disciplina é o segredo. Mesmo pequenos aportes mensais, quando mantidos por décadas, podem transformar-se em uma quantia significativa.

O maior erro de quem investe é interromper o processo, parar de aportar é como quebrar o efeito bola de neve dos juros compostos.

Como Acelerar o Processo: Renda Variável

Se o objetivo é encurtar o caminho até o milhão, entra em cena a renda variável, um campo que exige mais conhecimento, mas que também oferece maior potencial de retorno.

Ações, fundos imobiliários (FIIs) e ETFs podem entregar resultados superiores à renda fixa, especialmente em prazos longos.

Contudo, é importante lembrar: maior retorno vem acompanhado de maior risco.

A melhor estratégia é diversificar.

Um portfólio equilibrado entre renda fixa e renda variável tende a oferecer o melhor dos dois mundos: segurança e crescimento.

Com o tempo, você pode ir ajustando a proporção entre risco e retorno conforme sua experiência e perfil.

Exemplo de diversificação inicial:

- 60% em renda fixa (Tesouro Direto, CDBs, LCIs);

- 30% em renda variável (ações, ETFs, FIIs);

- 10% em caixa ou oportunidades.

O segredo não é apostar tudo em um ativo “milagroso”, e sim manter constância, reinvestir rendimentos e pensar a longo prazo.

A Força dos Juros Compostos: Seu Dinheiro Trabalhando por Você

Albert Einstein chamava os juros compostos de “a força mais poderosa do universo”, e com razão.

Eles transformam pequenos valores regulares em fortunas ao longo do tempo.

Na prática, funciona assim:

- Você investe R$ 1000 e ganha 10% no ano → tem R$ 1100.

- No ano seguinte, os 10% incidem sobre R$ 1100, não mais sobre R$ 1000.

- Com o tempo, essa bola de neve cresce de forma exponencial.

Essa é a diferença entre juros simples e juros compostos.

O primeiro cresce em linha reta; o segundo cresce em curva — cada vez mais inclinada.

Por isso, quanto mais tempo o dinheiro tiver para “trabalhar”, maior será o resultado final.

Quanto Rende R$ 1 Milhão Investido?

Chegar ao milhão é um marco, mas o que fazer depois?

Com a Selic a 15% ao ano, investir R$ 1 milhão em um produto que renda 100% do CDI proporcionaria um retorno aproximado de R$ 150 mil em um ano.

Em termos mensais, isso equivale a cerca de R$ 12 500 por mês, e o melhor: sem mexer no valor principal.

Agora, imagine aplicar parte desse patrimônio em alternativas de maior rentabilidade, como fundos imobiliários, ações ou ETFs, de forma equilibrada e estratégica. Mesmo que as taxas variem ao longo do tempo, o poder dos juros compostos continua atuando a favor do investidor.

O ponto central é que um milhão bem investido pode gerar renda passiva significativa, capaz de sustentar uma boa qualidade de vida, desde que o dinheiro seja bem administrado.

Entretanto, é importante lembrar: quem não controla gastos, destrói o que levou anos para construir. A verdadeira liberdade financeira não está em alcançar o milhão, mas em mantê-lo crescendo com inteligência, constância e propósito.

Estratégias Práticas Para Chegar Lá

a) Automatize seus investimentos

Transforme o ato de investir em um hábito automático. Configure aportes mensais automáticos na corretora — assim, você elimina a tentação de gastar antes de investir.

b) Aumente seus aportes com o tempo

Sempre que sua renda crescer, aumente proporcionalmente o valor investido. Isso acelera muito o processo sem depender de rentabilidades milagrosas.

c) Reinvista os rendimentos

Nunca retire os juros ou dividendos antes do objetivo. Reinvestir é o que faz os juros compostos agirem de forma plena.

d) Diversifique

Evite colocar todos os ovos na mesma cesta. Misture renda fixa, fundos imobiliários, ações, previdência e até ativos internacionais, se possível.

e) Mantenha-se disciplinado

O caminho é longo. Oscilações e crises virão. Mas quem mantém a rota, colhe os frutos.

O investidor impaciente paga o preço da pressa; o disciplinado colhe o prêmio do tempo.

Evite os Erros Mais Comuns

- Achar que precisa começar com muito dinheiro: Comece com o que tem — o importante é começar.

- Parar de investir em tempos de crise: É justamente nos momentos difíceis que surgem as melhores oportunidades.

- Ignorar a inflação e os impostos: Um milhão nominal não significa um milhão real. Busque sempre superar a inflação.

- Não revisar o plano: Metas e perfis mudam com o tempo. Revise sua estratégia a cada 6 ou 12 meses.

O Papel da Educação Financeira

Mais do que escolher investimentos, o verdadeiro diferencial está em entender o próprio comportamento financeiro.

A educação financeira não serve apenas para calcular rentabilidades, mas para criar consciência e propósito no uso do dinheiro.

Aprender sobre finanças é investir em si mesmo e esse é o investimento que mais rende no longo prazo.

Conclusão: O Milhão é Possível

Atingir R$ 1 milhão não é privilégio de poucos. É o resultado previsível de quem tem clareza de objetivo, disciplina e paciência. Não se trata de adivinhar o futuro, mas de construí-lo com consistência.

Comece pequeno, mas comece. Defina sua meta, trace um plano, automatize seus aportes e aprenda a investir com consciência.

O tempo fará o resto — silenciosamente, dia após dia, multiplicando cada real aplicado.

Lembre-se: o segredo não está em “fazer dinheiro rápido”, mas em deixar o tempo trabalhar a seu favor.

O verdadeiro investidor não corre atrás do milhão — ele o constrói, um depósito de cada vez.

Gostou deste artigo? LEia também este artigo sobre “Educação Financeira“.

Artigos Relacionados

Sobre o Autor

0 Comentários